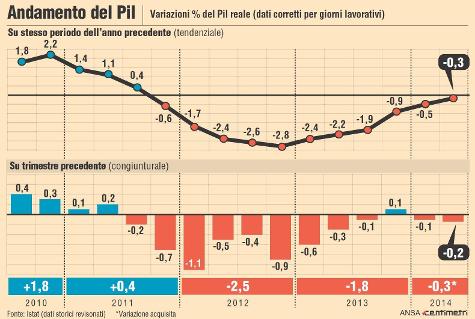

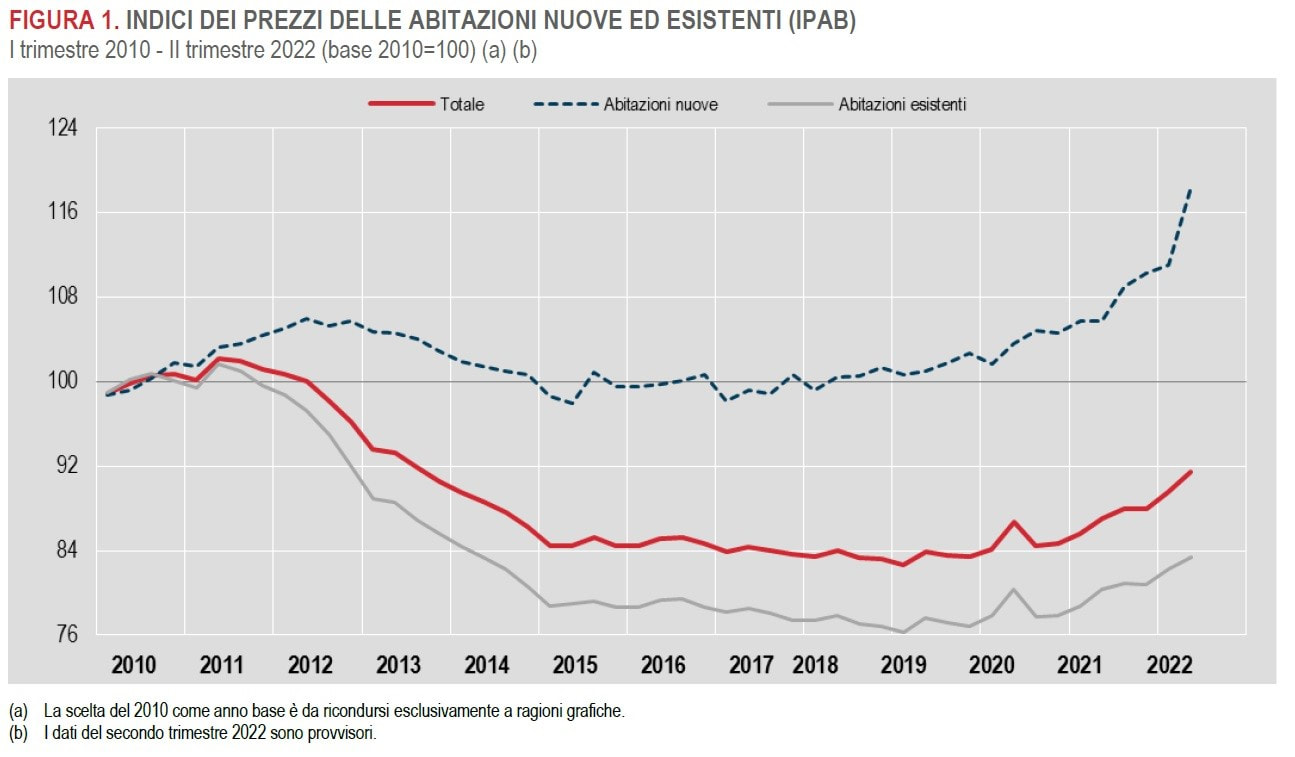

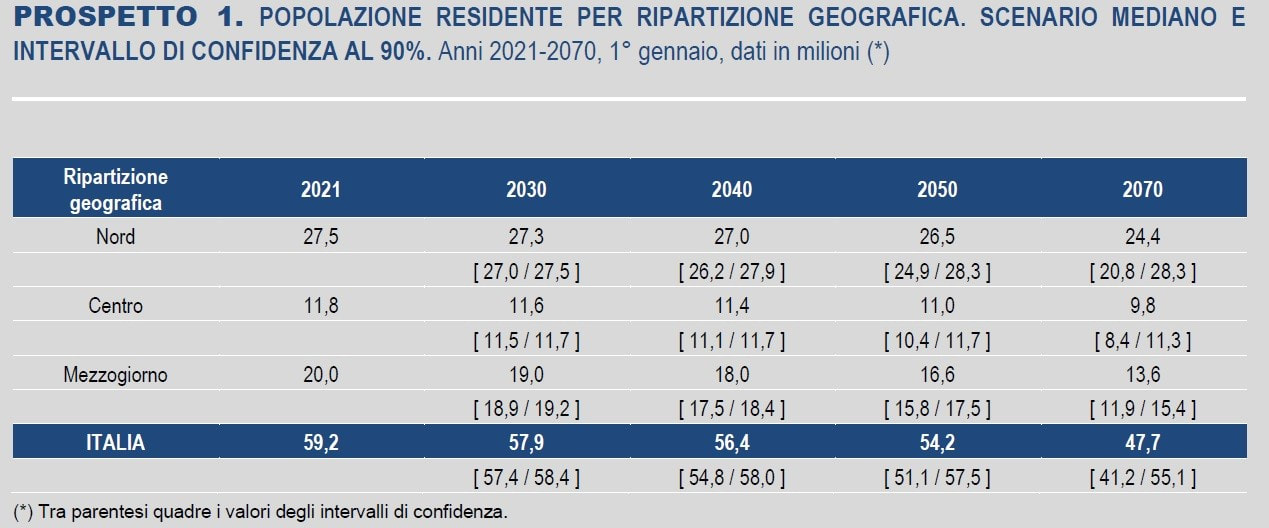

Viviamo in un mondo passato all’improvviso da decenni di deflazione all’inflazione galoppante, da decenni di tassi a zero a tassi che salgono come mai avevano fatto in passato, con l'economia che si avvia ad entrare in recessione. In questo contesto, i tassi sui mutui continuano a salire. Due anni fa, nel novembre del 2020, era possibile richiedere un mutuo a tasso fisso compreso tra lo 0,85% e l'1,55%. Oggi siamo su livelli decisamente più elevati : tra il 4,05% (a 10 anni con LTV<50%) ed il 4,85% (a 30 anni con 70% Questi aumenti mi hanno richiamato alla mente quanto accaduto circa 10 anni fa. Infatti, la stessa dinamica si osservò nel biennio 2010 - 2012 quando il tasso di interesse medio sui mutui erogati passò dal 2,73% al 4,25% con una caduta del capitale erogato per singola unità da 136k (2010) a 119k (2014). (cfr grafico - fonte : Agenzia delle Entrate). Nel 2011 il mercato immobiliare entrò in crisi : potrebbe accadere anche adesso ? La storia può fungere da guida, non perché possa predire il futuro, ma perché a volte può prepararci a ciò che potrebbe accadere nei mesi a seguire. Investire è soprattutto comprendere i fondamentali ed individuare i trends del mercato. Ma è anche tenere conto dei comportamenti e delle emozioni degli investitori; di come le persone rispondono ad eventi e notizie che sembrano durare. Analizzando quanto accaduto nel 2011-2012 è possibile scorgere della analogie con la situazione attuale e farsi un'idea di ciò che potrebbe accadere, consapevoli che il futuro non è su un corso predeterminato.  La recessione del 2011. La crisi del debito sovrano ha avuto epicentro nei paesi periferici dell'eurozona (Portogallo, Irlanda e Grecia) per poi estendersi nel corso del 2011 a Spagna e Italia, dove la crisi si manifestò in tutta la sua gravità a partire dai primi giorni di luglio 2011. Il rendimento dei Btp decennali raggiunse livelli prossimi al 7 per cento, con il conseguente innalzamento del costo complessivo di rifinanziamento del debito pubblico. Il differenziale di rendimento rispetto al Bund tedesco (il cosiddetto spread) passò in pochi mesi da valori inferiori ai 200 punti base a valori superiori ai 500 punti base (570 punti nel mese di novembre). Il 16 novembre del 2011 si insediò il governo Monti che, quale primo atto, emanò il decreto c.d. Salva-Italia per la “straordinaria necessità e urgenza di emanare disposizioni per il consolidamento dei conti pubblici”. Lo scopo era quindi quello di garantire la stabilità economico-finanziaria del Paese. I venti della recessione investirono l'Italia (nel grafico in calce l'andamento del PIL nel periodo 2010 - 2014).  Il crollo del mercato immobiliare. Il 13 giugno del 2013 il Sole 24ore pubblicava un articolo dal titolo : “Istat: mutui giù del 37% sul 2011, crollate le compravendite”. Descriveva un mercato immobiliare in affanno. Infatti, il 2012 era stato un anno di crisi, con una caduta delle compravendite del 22,6% rispetto al 2011 ed un crollo del 43,2% rispetto al 2006. Calo significativo anche dei mutui erogati: del 37,4% sul 2011 e del 57,4% sul 2006. Il prezzo delle abitazioni crollò (cfr grafico in calce - fonte ISTAT). Ancora oggi il prezzo delle abitazioni esistenti è significativamente più basso del livello raggiunto nel 2010.  Prospettive. Cosa sappiamo ? Sappiamo che, con l'inflazione al 10,4% (agosto 2020 → agosto 2022), si è ridotto in modo significativo il reddito disponibile dei potenziali acquirenti di abitazioni e, quindi, la loro capacità di sostenere rate di mutuo più alte. Sappiamo che la difficile congiuntura economica potrebbe spingere le banche ad un atteggiamento più prudente nella concessione di mutui, siccome richiamate dalla Bce a maggior rigore nel rispetto dei requisiti sul capitale in uno scenario avverso come quello del momento. Sappiamo che i tassi sui mutui sono già aumentati in misura significativa e che, dieci anni fa, dopo l'aumento si verificò - come detto - un crollo del numero dei mutui e degli importi medi erogati. Sappiamo che il Fondo Monetario Internazionale stima che Il prossimo anno l'Italia potrebbe finire in recessione, con un Pil in calo a -0,2% (si tratta di un ribasso di 0,9 punti sulle valutazioni di luglio e addirittura di 1,9 punti su quanto stimato ad aprile scorso) soprattutto per l'impatto della crisi energetica, per l'alta inflazione e del calo dei redditi. Sappiamo, infine, che “sulla base dello scenario di previsione mediano è attesa una decrescita della popolazione residente nel prossimo decennio: da 59,2 milioni al 1° gennaio 2021 (punto base delle previsioni) a 57,9 milioni nel 2030, con un tasso di variazione medio annuo pari al -2,5‰”. Calo particolarmente significativo nel Mezzogiorno, di 1 milione di residenti, che ovviamente si tradurrà in un aumento dell'offerta e riduzione della domanda di immobili. (cfr. tabella in calce - ISTAT report “PREVISIONI DELLA POPOLAZIONE RESIDENTE E DELLE FAMIGLIE” del 22 settembre 2022). Poi ci sono le cose che, al momento, non sappiamo. Ad esempio, non sappiamo se e quanto le misure che saranno varate dal governo italiano appena insediato saranno efficaci e se e come la maggioranza supererà gli scogli che incontrerà durante la navigazione, tenuto anche conto delle fibrillazioni che la hanno interessata nelle ultime settimane, con i mercati pronti ad emettere il loro giudizio. Questo giudizio è tanto importante da aver spinto la premier inglese Liz Truss prima ad una inversione ad U della sua politica, per sostenere la sterlina e l'economia britannica, ed infine a dimettersi. Penso valga sempre la raccomandazione che Alessandro Manzoni mette in bocca al Cancelliere Ferrer, rivolta al cocchiere nel momento in cui la carrozza è circondata dal popolo in rivolta per la carestia che è sopraggiunta alla peste: "Adelante, Pedro, con juicio, si puedes".

0 Commenti

|

AutoreDonato Loria Disclaimer

|

Feed RSS

Feed RSS

mappa- HOME

- MI PRESENTO - I MIEI SERVIZI - I MIEI VALORI - LA MIA MISSIONE - EDUCAZIONE FINANZIARIA - CONTATTI |

|