Perché la pianificazione finanziaria é importante.È una domanda con cui filosofi, economisti e scienziati sociali si sono confrontati per decenni: il denaro può comprare la felicità? Per la maggior parte delle persone negli Stati Uniti, la risposta è, a quanto pare, SI. In uno studio del 2010 Daniel Kahneman, un economista e psicologo vincitore del Premio Nobel, aveva concluso che “il benessere emotivo aumenta con l’aumentare del reddito, ma non ci sono ulteriori progressi oltre un reddito annuo di $ 75.000." Nel 2021, Matthew Killingsworth, ricercatore senior presso la Wharton School dell'Università della Pennsylvania, ha scoperto che la felicità non si stabilizza dopo i $ 75.000 e che il "benessere vissuto" può continuare a crescere con un reddito ben oltre i $ 200.000. Successivamente Kahneman e Killingsworth hanno unito le forze e qualche settimana fa hanno pubblicato i risultati di uno studio congiunto negli Atti della National Academy of Sciences. Hanno affermato che è stata una "collaborazione contraddittoria" in cui hanno messo le loro teorie l'una contro l'altra con l'aiuto di un arbitro.  Nel loro studio, Kahneman e Killingsworth hanno intervistato 33.391 adulti di età compresa tra i 18 e i 65 anni che vivono negli Stati Uniti, sono impiegati e dichiarano un reddito familiare di almeno $ 10.000 all'anno. Gli autori hanno affermato di non disporre di dati sostanziali per coloro che guadagnano oltre $ 500.000. Per misurare la loro felicità, ai partecipanti è stato chiesto di riferire sui loro sentimenti a intervalli casuali durante il giorno tramite un'app per smartphone sviluppata da Killingsworth chiamata “Track Your Happiness”. Killingsworth ha affermato che i dati provenivano da "notifiche ripetute ai partecipanti in momenti casuali durante la giornata e domande relative al quanto fossero felici in quel momento, in tempo reale". In particolare, è stato chiesto loro "Come ti senti in questo momento?" su una scala che va da "molto male" a "molto bene". Lo studio ha raggiunto due grandi conclusioni: in primo luogo, che "la felicità continua ad aumentare con il reddito anche nella fascia alta dei redditi" per la maggior parte delle persone, dimostrando che per molti di noi, in media, avere più soldi può renderci sempre più felici. Ma lo studio ha anche rilevato che esisteva una "minoranza infelice", circa il 20 per cento dei partecipanti, "la cui infelicità diminuisce con l'aumento del reddito fino a una soglia, raggiunta la quale non mostra ulteriori progressi". Queste persone vivono “esperienze" molto negative che in genere non possono essere alleviate guadagnando più soldi; il rapporto cita esempi come l’infarto, il lutto o la depressione. Per loro, la loro "sofferenza" può diminuire man mano che il loro reddito sale a circa $ 100.000, ma "molto poco oltre", afferma lo studio.  Killingsworth in una dichiarazione ha detto che "In termini più semplici, questo suggerisce che per la maggior parte delle persone redditi maggiori sono associati a una maggiore felicità. L'eccezione sono le persone finanziariamente benestanti ma infelici. Ad esempio, se sei ricco e infelice, più soldi non ti aiuteranno. Per tutti gli altri, più denaro era associato a una maggiore felicità in misura leggermente diversa”. Lo studio riconosce che la felicità o il benessere emotivo è una scala quotidiana che cambia per molte persone e che "le persone felici non sono tutte ugualmente felici", ma sostiene che ci sono "gradi di felicità" e spesso un "tetto" per la felicità. Lo studio ha anche scoperto che il denaro può influenzare la felicità in modo diverso, a seconda del reddito. Tra i redditi più bassi, "le persone infelici guadagnano di più dall'aumento del reddito rispetto alle persone più felici", ha affermato. "In altre parole, la parte inferiore della distribuzione della felicità aumenta molto più rapidamente della parte superiore in quella fascia di redditi".  Nella sua dichiarazione, Killingsowrth ha chiarito che il denaro non è tutto, "solo uno dei tanti fattori determinanti della felicità". Ha aggiunto: "Il denaro non è il segreto della felicità, ma probabilmente può aiutare un po'". Misurare la felicità è sempre molto arduo, siccome resta una dimensione molto personale. Se a ciò aggiungiamo una pandemia, la guerra e le connesse ricadute economiche, l'impresa è ancora più difficile. Secondo l’ ultima rilevazione di IPSOS (dic 2022- gen 2023) il 68% per cento degli italiani dichiara di essere felice, ma l'Italia è solo 25esima sui 32 paesi coinvolti. Il Global Happiness 2022 di IPSOS ha analizzato 31 potenziali fonti di felicità. Le prime 5 fonti di felicità citate sono: 1) Salute fisica e benessere (54%); 2) Salute mentale e benessere (53%); 3) Relazione con il partner/coniuge (49%); 4) Sentire che la propria vita abbia senso e significato (49%); 5) Figli (48%).  George Kinder - considerato a livello internazionale il padre fondatore della pianificazione finanziaria per obiettivi di vita - sostiene che "le persone non hanno obiettivi finanziari, hanno obiettivi di vita che necessitano di risorse finanziarie per essere realizzati". Ogni volta che valutiamo l'opportunità e le caratteristiche di un investimento, oppure chiediamo un mutuo o un prestito, il nostro vero obiettivo non è puramente economico, ma riguarda aspetti pratici e temporalmente definiti della nostra vita e di quella dei nostri familiari.

È quindi necessario - innanzitutto – avere consapevolezza dei nostri bisogni e desideri, in modo che la gestione del nostro patrimonio sia coerente con i nostri obiettivi. È determinante anche prepararci a fronteggiare gli imprevisti che, quando danneggiano le nostre finanze, colpiscono anche la nostra felicità. La resilienza finanziaria è legata a doppio filo al benessere finanziario, e quindi a una vita serena. Pensiamo, ad esempio, alla nostra capacità di affrontare una spesa importante, imprevista ed inderogabile senza chiedere prestiti o aiuto a familiari e amici. Risparmiare, investire con oculatezza per far crescere il patrimonio, pianificare con attenzione entrate e uscite, sono tutti motori che espandono la nostra felicità ed anche argini che la difendono dai rovesci della vita.

0 Commenti

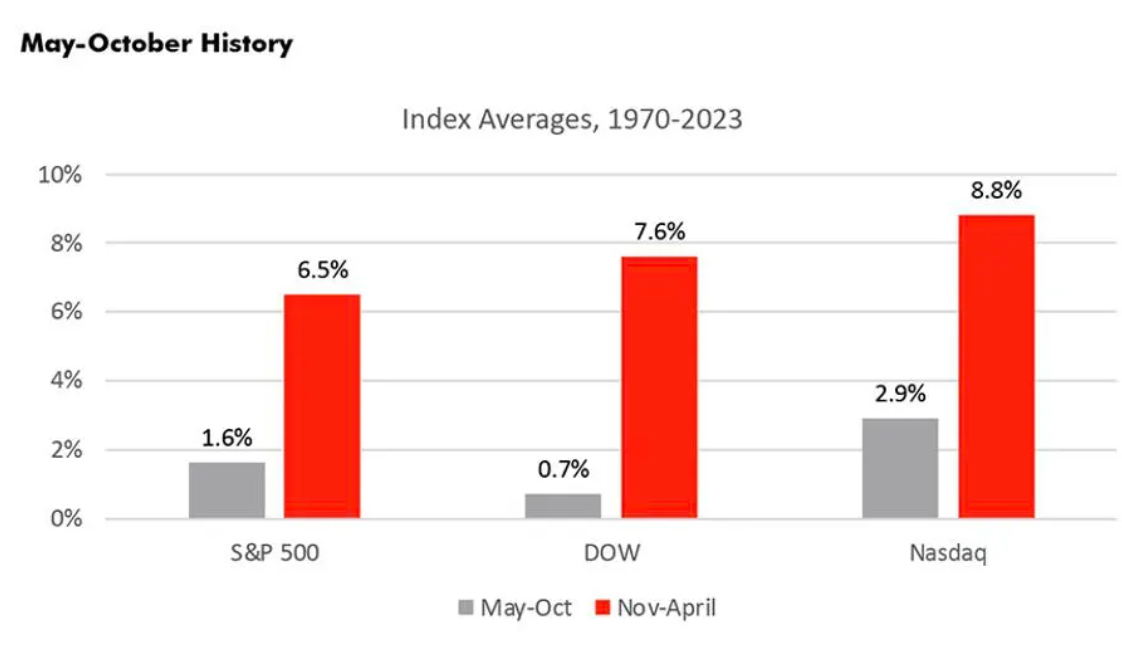

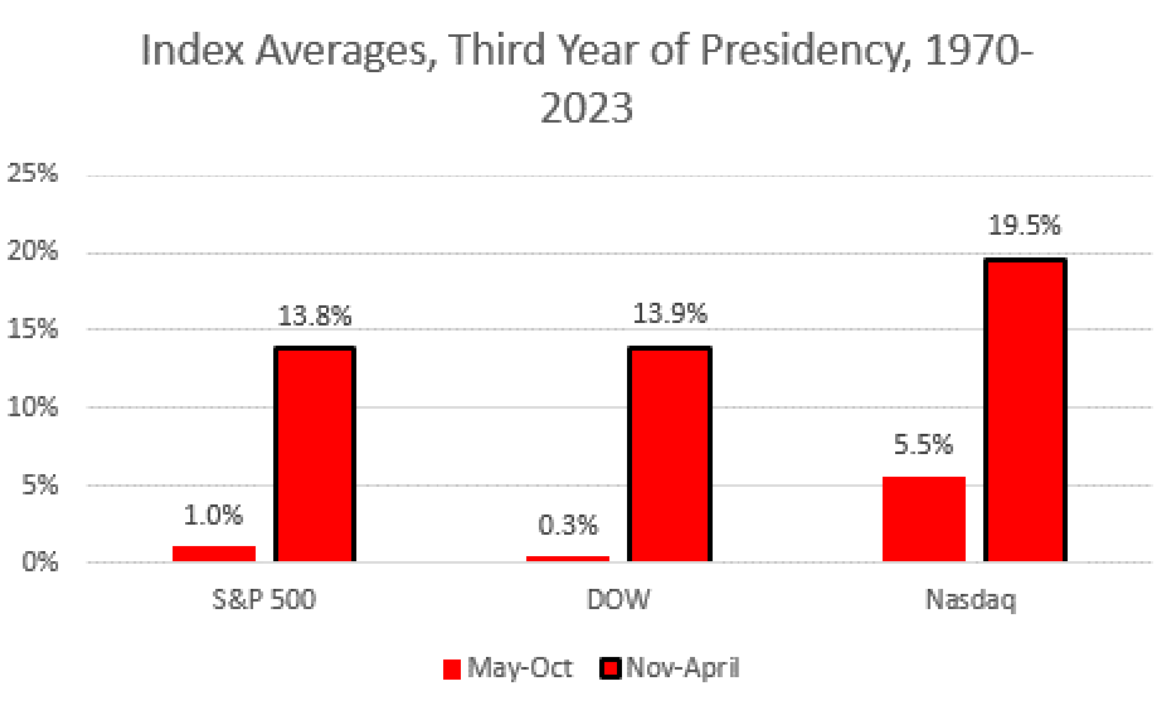

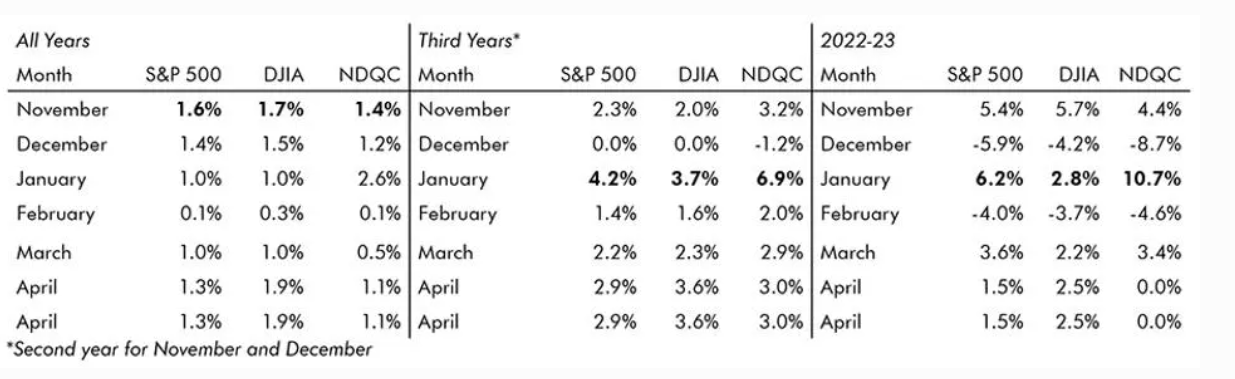

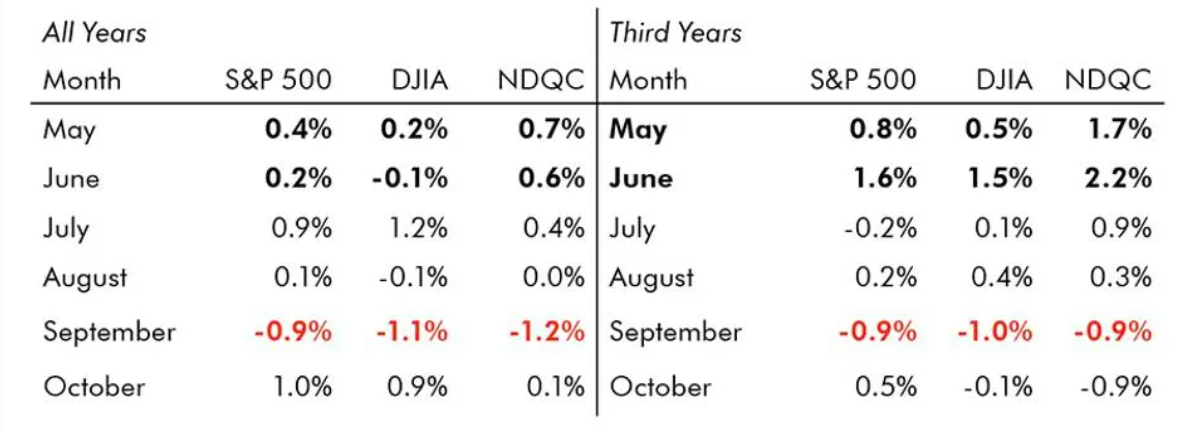

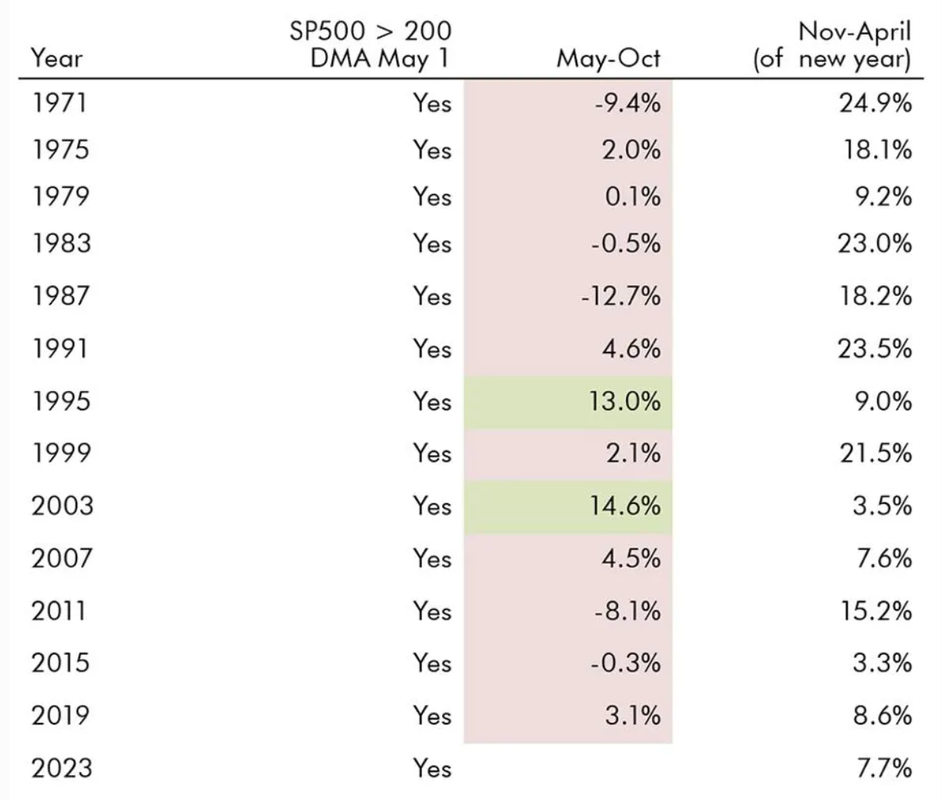

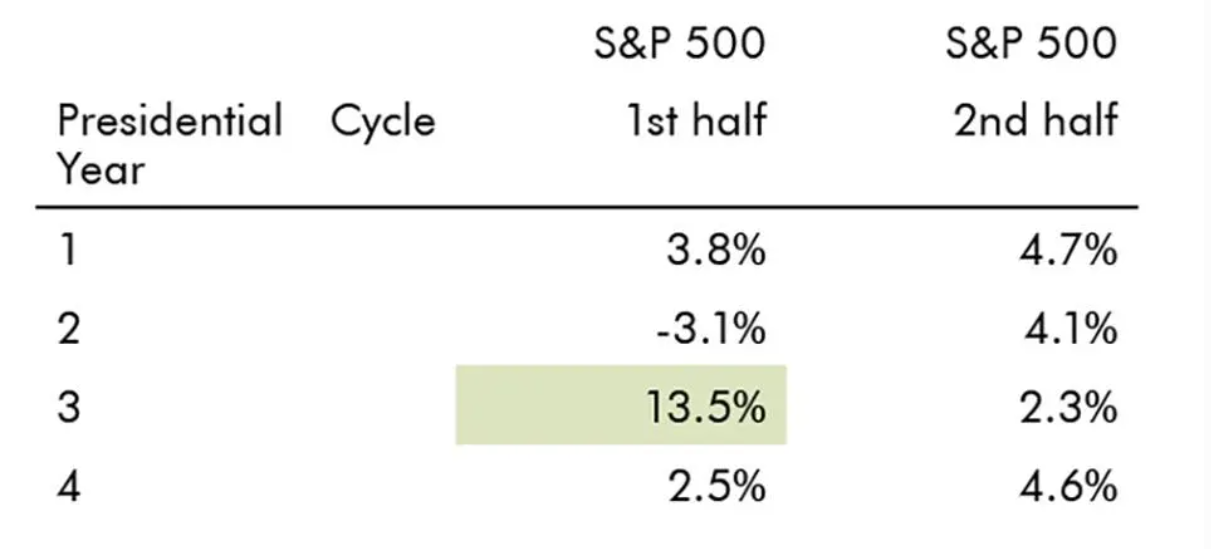

Quanto c'è di vero nel vecchio adagio borsistico "sell in may and go away"?C'è un vecchio adagio borsistico che dice che ogni anno si dovrebbe “ sell in may and go away "(cioè: vendere a maggio e andarsene), e non reinvestire in azioni fino a novembre. questo detto si basa sul principio generalmente riconosciuto che le azioni aumentano di più nel periodo di 6 mesi da novembre ad aprile che da maggio a ottobre. Esaminando i dati storici, negli ultimi 50 anni e più, le azioni hanno effettivamente ottenuto risultati migliori nel semestre novembre-aprile rispetto a maggio-ottobre. Questo si vede nel grafico a barre qui sotto, che dimostra che negli ultimi 52 anni, l'S&P 500 ha registrato un guadagno medio del 6,5% nel periodo novembre-aprile rispetto ad un guadagno di solo l'1,6% nel resto dell'anno, una differenza del 4,9% . Il NASDAQ al 5,9% e il DJIA al 6,9% hanno differenziali di performance ancora maggiori.  Questo differenziale di performance tra i due periodi di tempo è storicamente esacerbato nel terzo anno del ciclo presidenziale statunitense. Come mostrato di seguito, in quegli anni i differenziali sono ancora maggiori con l'S&P 500 con uno spread del 12,8%, il DJIA con uno spread del 13,6% e il NASDAQ con uno spread del 14%.  Guardando in modo più granulare all'interno di questi periodi, novembre tende ad essere il mese più forte se si considerano tutti gli anni. Quando l'attenzione si concentra solo sul terzo anno del ciclo presidenziale, gennaio tende ad essere il più forte. Questo è sicuramente accaduto nel 2023 con il NASDAQ che è salito di un impressionante 10% questo gennaio; l'S&P 500 ha guadagnato oltre il 6% e il DJIA quasi il 3%.  Di contro, il mese più debole, in assoluto e per il terzo anno del ciclo presidenziale, è storicamente settembre, con rendimenti sempre negativi. Maggio e giugno sono in realtà solidamente positivi, sia nel complesso che nel terzo anno. Ancora una volta, sebbene i rendimenti siano positivi durante questo periodo, sono estremamente contenuti, con l'eccezione del NASDAQ,  Approfondendo l'esame del ciclo presidenziale, il periodo maggio-ottobre ha sottoperformato il periodo novembre-aprile in 11 casi su 13 o l'84% delle volte . È interessante notare che l'S&P 500 ha sempre iniziato il periodo maggio-ottobre al di sopra della sua media mobile a 200 giorni (200-DMA),importante indicatore di mercato.  Questo fatto sorprendente parla della forza della prima metà del terzo anno del ciclo presidenziale, che è di gran lunga il miglior semestre dell'intero ciclo presidenziale. Per lo S&P 500, infatti, si tratta dell'unico semestre storico del ciclo quadriennale con rendimenti a due cifre, come evidenziato nella tabella sottostante.  A questo punto, nel 2023 gli investitori sembrano aver catturato la maggior parte di quel guadagno, come evidenziato dal NASDAQ che sale di oltre il 30% e dall'S&P 500 che sale di oltre il 14% (in USD).Dati i forti guadagni che abbiamo visto dall'inizio dell'anno, sarebbe plausibile che il mercato azionario consolidasse i suoi guadagni durante i mesi estivi.

In conclusione, la credenza “sell in may and go away", (cioè: vendere a maggio e andarsene), è radicata nei dati storici. Inoltre, il differenziale tra il periodo novembre-aprile e il periodo maggio-ottobre è ancora più pronunciato nel terzo anno del ciclo presidenziale, in cui attualmente viviamo. Finora, il 2023 si è svolto in linea con i modelli passati. Data l'entità dei guadagni e la normale stagionalità, mi aspetterei un periodo di "digestione" durante i mesi estivi. In sintesi, un mercato nel secondo semestre "probabilmente un po' più mosso e in ribasso" per l'S&P500, come afferma Morgan Stanley. Ciononostante, guardando al lungo periodo, oggi resto ottimista riguardo alle opportunità del mercato azionario americano poiché la Fed rallenta/ferma il suo ciclo di rialzi e l'occupazione negli Stati Uniti rimane al momento forte. |

AutoreDonato Loria Disclaimer

|

Feed RSS

Feed RSS

mappa- HOME

- MI PRESENTO - I MIEI SERVIZI - I MIEI VALORI - LA MIA MISSIONE - EDUCAZIONE FINANZIARIA - CONTATTI |

|