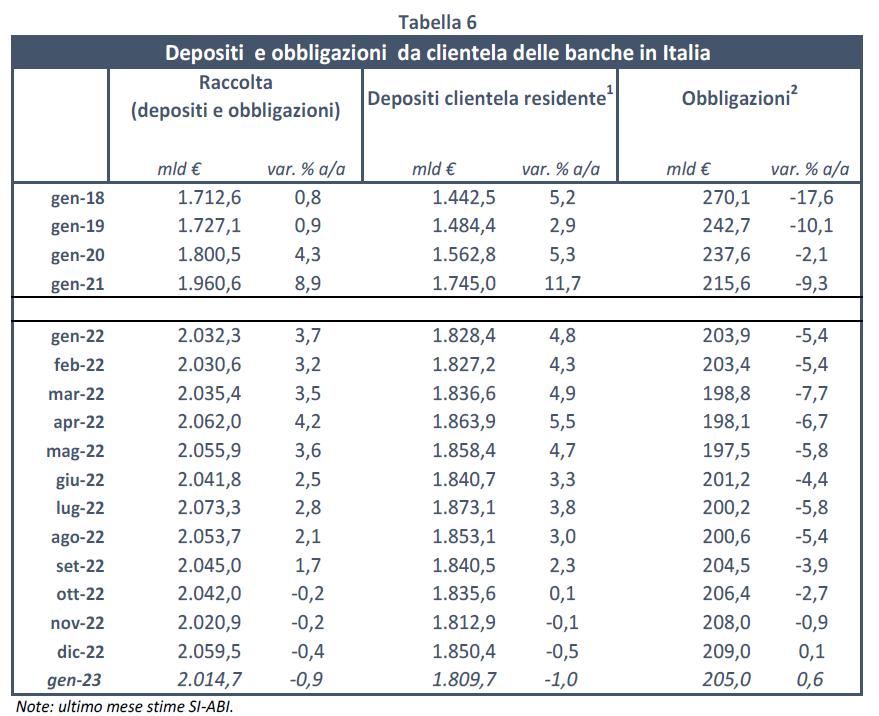

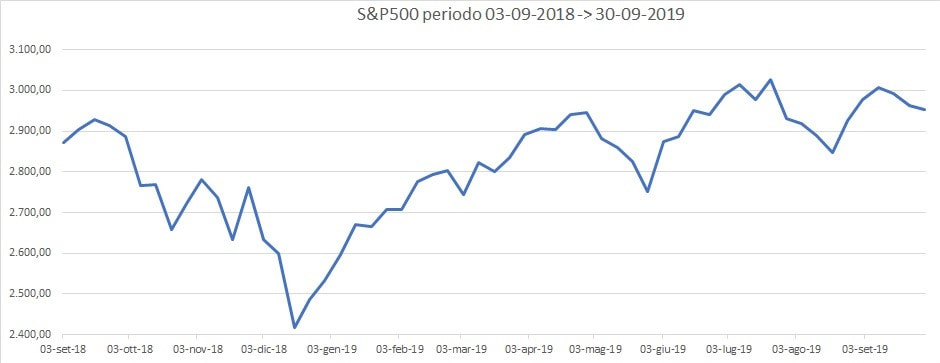

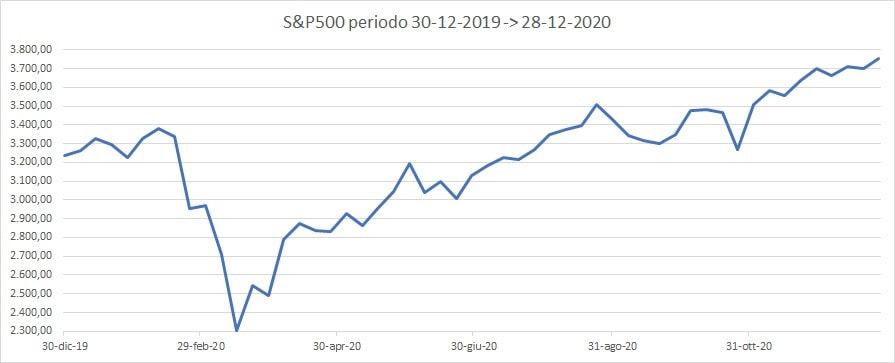

Non è possibile stabilire un importo “giusto” da lasciare sul conto che possa andar bene per tutti e in tutte le situazioni. Ma è possibile utilizzare la propria liquidità nel modo giusto, al momento giusto. Con l'avvertenza di affrontare con la massima lucidità tutti i delicati passaggi di una corretta pianificazione degli investimenti, in modo da coniugare protezione e ricerca di rendimento.  Più ne abbiamo e più ne vogliamo. Di cosa sto parlando? Dei depositi bancari, il cui controvalore ammontava a fine gennaio 2023 a quasi 1.810 miliardi di euro (cfr. tabella - dati ABI). Siamo quindi degli impeccabili risparmiatori; peccato che preferiamo parcheggiare i risparmi invece che investire. Così facendo esponiamo i capitali all'inflazione, una tassa silenziosa, che in tre anni (gennaio 2020 → gennaio 2023) ha “bruciato”, in potere d'acquisto, il 15,20% dei capitali immobilizzati sui conti. Ragionando in termini pratici, dei 1.562,8 miliardi di euro che a gennaio del 2020 erano parcheggiati in banca, 237,6 miliardi è come se fossero svaniti nel nulla. Inoltre, i contanti e i depositi sono di gran lunga la voce più importante delle attività finanziarie delle famiglie: un terzo del totale. “Il valore più elevato da oltre venti anni”, ha dichiarato lo scorso 31 ottobre il Governatore Ignazio Visco, intervenendo alla Giornata Mondiale del Risparmio del 2022. In breve, le somme lasciate sui conti sono risorse inutilizzate, improduttive ed esposte all’inflazione. La giusta dose di liquidità in portafoglio Non aiuta che sia di fatto impossibile stabilire quanta liquidità vada bene per tutti e in tutte le situazioni. In generale non è affatto sbagliato tenere una parte di portafoglio liquido per poter affrontare gli imprevisti familiari o di lavoro. Ad esempio, un lavoratore autonomo con un reddito annuo di 36 mila euro: in una fase di incertezza come quella attuale ha senso mantenere tre mensilità disponibili sul conto (circa 9.000 euro) per ammortizzare i mancati guadagni. Ma anche in casi come questo, tutto il resto può essere impiegato in modo più proficuo, tenuto anche conto che i tassi di interesse sono risaliti su livelli che non si vedevano da oltre 10 anni. Cali di mercato e opportunità Per chi ha un profilo di rischio ed un orizzonte temporale adeguato, disporre di una buona dose di liquidità può permettere di acquistare a prezzi più convenienti titoli che hanno accusato una correzione di Borsa. Nel quarto trimestre 2018 Wall Street perse circa il 20%. Un investitore che a fine settembre 2018 fosse stato esposto al 100% sull’S&P 500, 12 mesi dopo avrebbe realizzato un guadagno lordo del +2,16% (che diventa +38,05% ai prezzi di chiusura di venerdì scorso). Se invece avesse mantenuto inizialmente un 20% in liquidità che avrebbe poi investito a dicembre 2018 sui minimi del mercato, al lordo di tasse e costi, il suo guadagno a settembre 2019 sarebbe stato del +5,45%.  Un caso? Nient’affatto. A marzo 2020 i timori della diffusione della pandemia e i lockdown per contrastarne la diffusione provocarono un crollo del 33% delle Borse. Se un investitore a fine dicembre 2019 fosse stato posizionato al 100% sull’S&P 500, a fine dicembre 2020 avrebbe realizzato, sempre al lordo, un rendimento del +16,11% (che diventa +22,73% ai prezzi di chiusura di venerdì scorso). Se invece avesse mantenuto inizialmente un 20% in liquidità, avrebbe poi potuto investirla a marzo 2020 sui minimi del mercato, portando il guadagno complessivo a gennaio 2021 al +23,19% lordo.  Sembra facile, ma chi ha le competenze per scegliere il momento giusto di ingresso nel mercato e, per di più, la capacità di selezionare i titoli e i prodotti sui quali investire? Per non parlare del tempo necessario per dedicarsi a seguire e analizzare gli sviluppi dei mercati e a pianificare le strategie di portafoglio. Avere una buona cultura finanziaria di base non significa essere nelle condizioni di gestire in piena autonomia i propri risparmi. Occorre sapere innanzitutto analizzare in modo approfondito le effettive esigenze familiari, stimare in modo preciso i flussi di guadagno (da lavoro) e di reddito finanziario (cedole, dividendi ecc) attesi, e prevedere le uscite. A quel punto, è possibile stabilire la quota di liquidità indispensabile, come punto di equilibrio tra risorse in entrata e flussi in uscita. Solo successivamente, conosciuta l’intera gamma di investimenti in portafoglio, è possibile pianificare con cura come, quando e dove indirizzare la liquidità in eccesso. E' importante affrontare tutti questi delicati passaggi con la massima lucidità, in modo da stabilire la giusta dose di liquidità e fissare gli obiettivi rispondenti alle proprie effettive necessità. E gestire così in modo razionale i propri risparmi.

0 Commenti

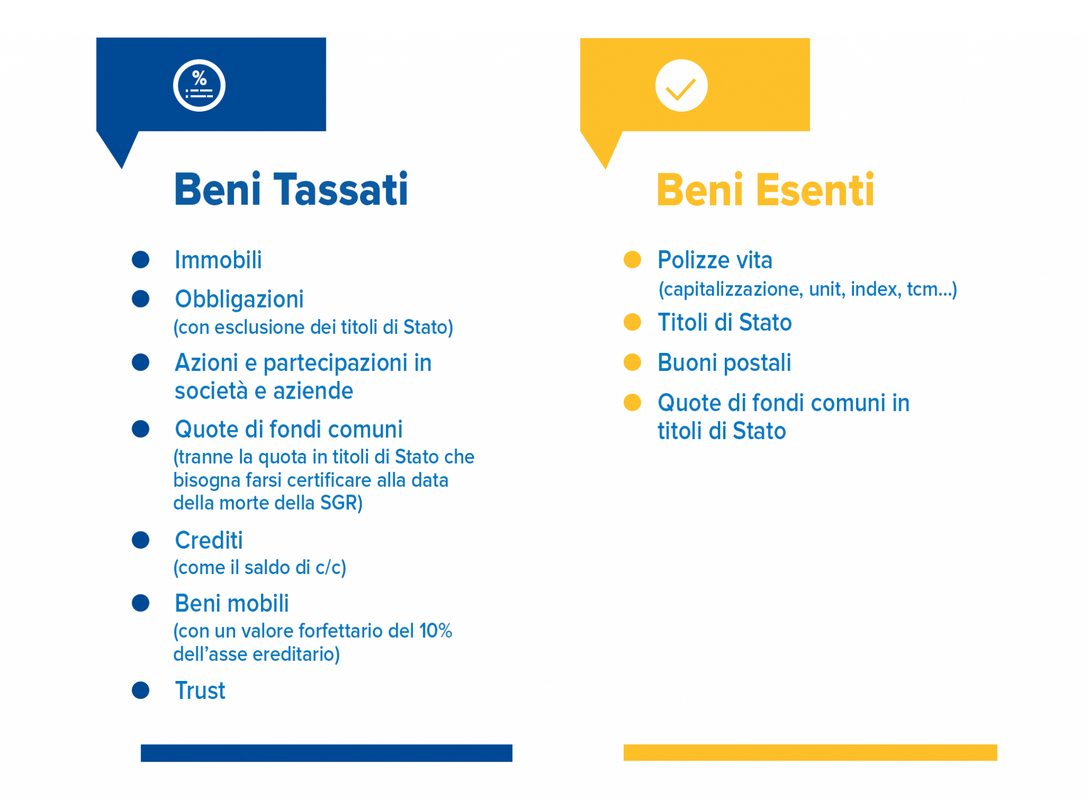

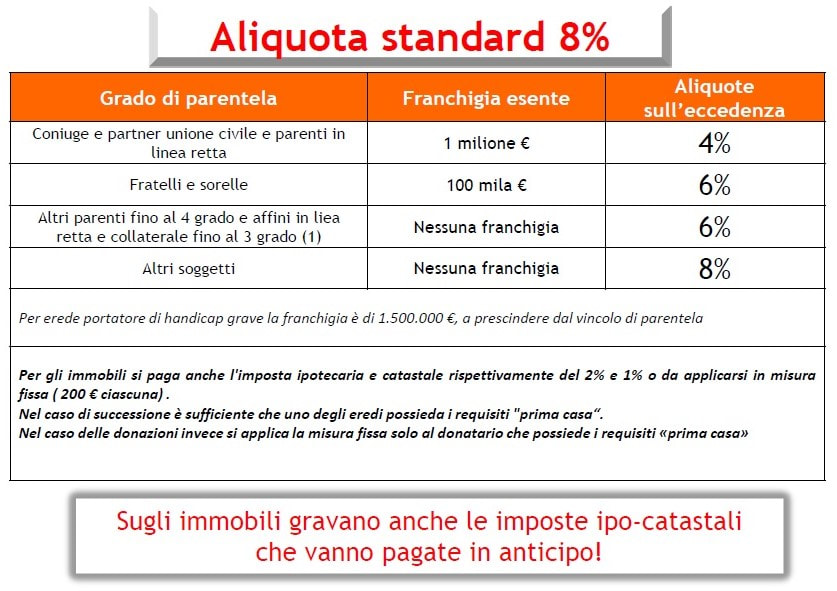

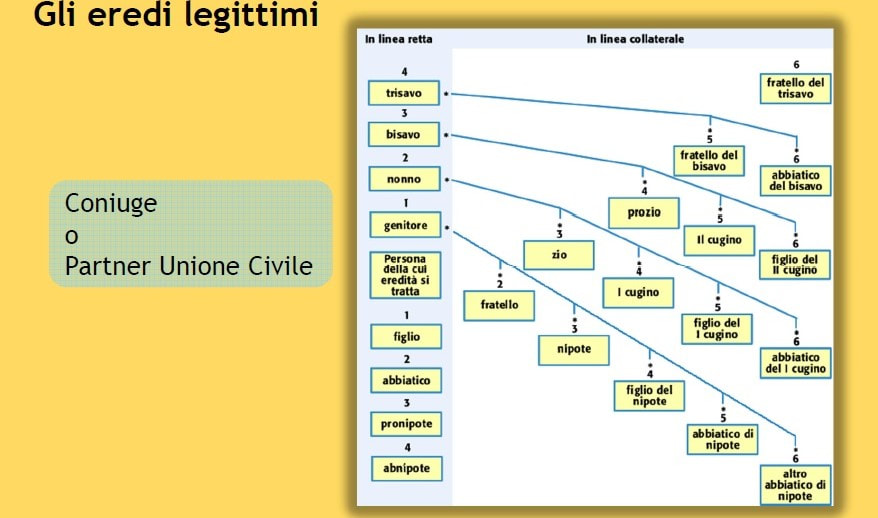

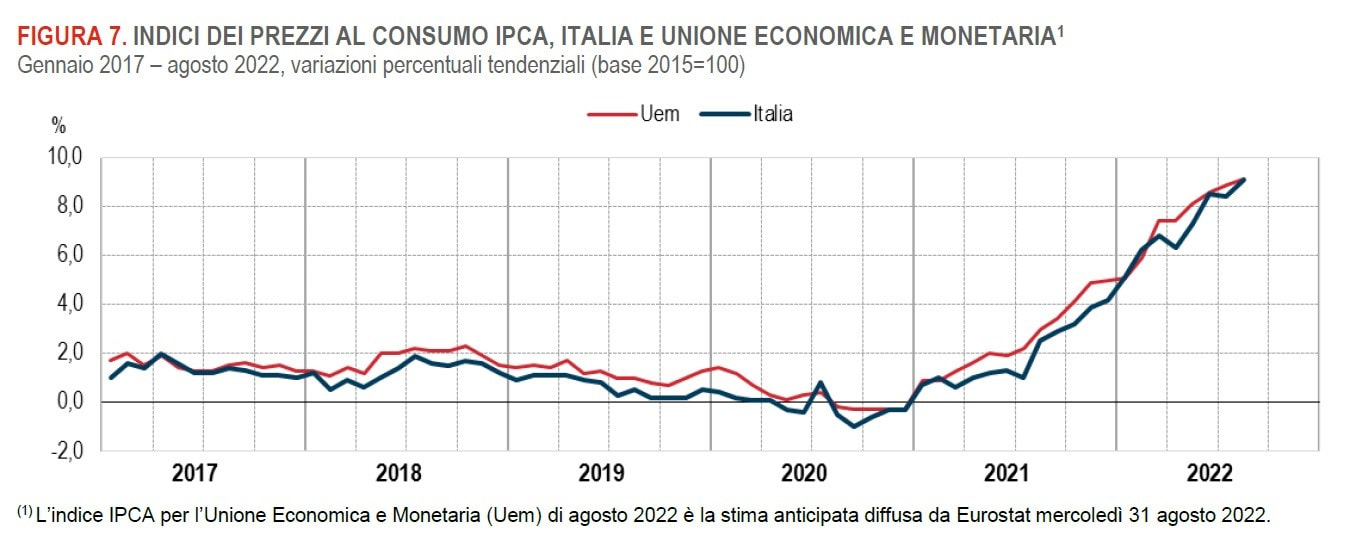

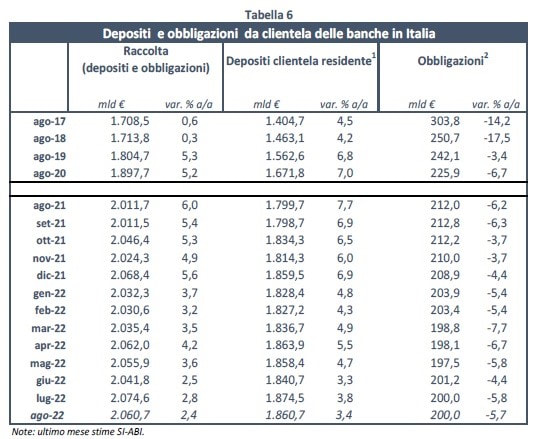

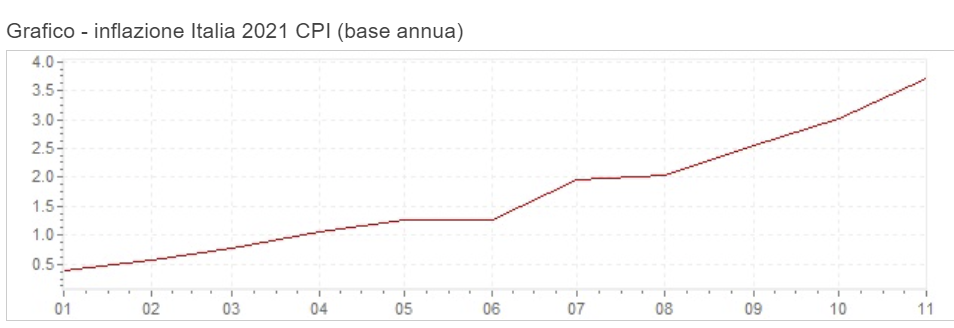

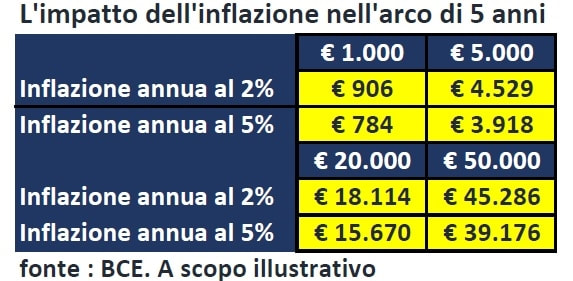

Solo 8 italiani su 100 pianificano il passaggio ereditario : è opportuno iniziare a riflettere su come predisporre il passaggio di testimone per quando non ci saremo più? Lo sappiamo: pensare agli eventi spiacevoli della vita non è sempre bello, però il non essere lungimiranti può costarci molto e pesare sulle persone care . Le imposte di successione, infatti, sono una problematica che non riguarda solo i grandi patrimoni, ma anche i piccoli grandi risparmi di una vita. Ecco perché è meglio fare i conti per tempo con gli effetti giuridici di tale avvenimento.  La scomparsa di una persona cara rappresenta uno dei momenti più difficili nella vita di ognuno. Oltre al dolore, bisogna però fare i conti anche con gli effetti giuridici di tale avvenimento La legge sulle successioni prevede che i discendenti si facciano immediatamente carico del passaggio dell’asse ereditario. Oggetto della dichiarazione successoria? La somma di tutti i beni mobili, immobili, delle attività finanziarie e delle partecipazioni societarie della persona scomparsa. Una volta sommati tutti gli attivi (al netto delle passività) viene individuato il patrimonio su cui saranno calcolate le relative imposte di successione. Tra costi notarili, diritti catastali, imposta di successione e tributi di vario genere previsti dalla normativa successoria gli eredi spesso si trovano impreparati nell’affrontare queste spese .  Le imposte sulla successione: una panoramica Le imposte di successione si pagano se l’attivo ereditario ha un valore superiore a cento mila euro e se l’eredità comprende beni immobili o diritti reali immobiliari. Per l’imposta di successione propriamente detta valgono le seguenti aliquote: • coniugi e parenti in linea retta: 4% • altri parenti fino al quarto grado, affini in linea retta e affini in linea collaterale fino al terzogrado: 6% • altri soggetti: 8% Sono previste quote di esenzione: di un milione di euro per ciascun erede in linea retta e per il coniuge, di 100 mila euro per ciascun fratello e sorella e di 1,5 milioni di euro per portatori di handicap grave, oppure senza limiti di importo a favore di enti no profit. Poi ci sono le imposte ipotecaria e catastale, che colpiscono i beni immobili (con agevolazioni per la prima casa).  Il “paradiso” fiscale italiano durerà? Bisogna dirlo: rispetto ad altri Paesi l’Italia è da sempre un paradiso fiscale in tema successorio. Per gli eredi è il Paese che consente di pagare meno tasse di successione rispetto alle altre principali nazioni europee. Da diversi anni in Italia si parla però di un futuro inasprimento di aliquote e franchigie: lo Stato ha bisogno di più entrate per far fronte ad una maggiore spesa pubblica; nei prossimi 20 anni si assisterà in Italia al più grande trasferimento di patrimoni mai registrato. L’Unione Europea e il Fondo Monetario Internazionale hanno già suggerito all’Italia di allinearsi agli altri Paesi sviluppati.  Come si stabilisce a chi spetta il patrimonio? Secondo la normativa vigente ci sono due strade: nel primo caso, gli eredi sono stabiliti per legge secondo un ordine ben preciso, che dà precedenza ai familiari più stretti: coniuge, figli (legittimi oppure naturali, legittimati e adottivi) oppure discendenti (nipoti). In mancanza di figli o discendenti concorrono gli ascendenti (genitori o nonni) e i fratelli con il coniuge. In mancanza di questi soggetti, sono chiamati all’eredità i parenti collaterali entro il sesto grado e, infine, lo Stato. Senza testamento non si possono scegliere beneficiari differenti. E questo è un punto importante da tenere in considerazione, perché persone fuori dalla famiglia e a noi care potrebbero trovarsi escluse. La legge sulla successione infatti risale al 1970 e non è più adatta a rispondere alla condizione sociale odierna: oggi le famiglie sono sostanzialmente diverse rispetto a quanto accadeva nel passato con la conseguenza che diverse tipologie di soggetti non risultano tutelati a livello normativo.  Solo 8 italiani su 100 pianificano il passaggio ereditario. Inoltre, le peculiarità italiane espongono le persone alla tassazione poiché il “mattone” ha sempre rappresentato in Italia una quota rilevante del patrimonio familiare, tanto che sono stati registrati molti casi di eredi in difficoltà a causa della tassazione sugli immobili ricevuti. Inoltre, siamo grandi risparmiatori e deteniamo un’elevata liquidità principalmente depositata sui conti correnti e per questo motivo le nuove generazioni potrebbero avere più difficoltà a far fronte ai probabili inasprimenti futuri delle imposte successorie . Le polizze assicurative: una soluzione per pianificare al meglio la successione Il patrimonio personale può essere trasferito ai propri cari in diversi modi. Gli strumenti a disposizione si differenziano per gli effetti giuridici e soprattutto per la tassazione prevista. Con una polizza vita, ad esempio, gli importi liquidati a favore del beneficiario non rientrerebbero nella massa ereditaria perché il contratto di assicurazione è tipicamente un contratto stipulato a favore di terzi e il beneficiario caso morte può anche non essere erede. Questo può risultare molto utile anche nel momento in cui si desidera lasciare un certo gruzzolo a chi non è destinato a godere di franchigie in ambito successorio (per esempio, il convivente more uxorio). Inoltre, le polizze vita sono impignorabili e insequestrabili, la liquidazione dell’indennità al beneficiario non è assoggettata alle imposte di successione e si può prevedere una rivalutazione dell’investimento attraverso l’utilizzo di diversi strumenti finanziari con premi detraibili fino al 19%. Le polizze vita insomma consentono di evitare completamente l’applicazione delle imposte sulla successione. In più, presentano numerosi benefici assicurativi e sono perfette per ottimizzare la fiscalità complessiva di un eventuale portafoglio finanziario.   In Italia, ad agosto, sono l’energia elettrica e il gas mercato libero che, insieme con gli alimentari lavorati e i beni durevoli, spingono l’inflazione al +8,4% (cfr. grafico), un livello che non si registrava da dicembre 1985 (quando fu pari a +8,8%). Sempre ad agosto, l'inflazione annua nell'area dell'euro era al 9,1%; negli USA all'8,3%.  L'inflazione brucia i capitali nei conti correnti. Una perdita netta in due anni (agosto 2020 → agosto 2022) del 10,40%. E' quanto hanno “bruciato”, in termini di potere d'acquisto, i capitali che sono rimasti immobilizzati sui conti correnti. Tutta colpa dell'inflazione, una tassa silenziosa, che non si vede ma fa molto male. Ragionando in termini pratici, dei 1.671,8 miliardi di euro (cfr. tabella - dati ABI) che ad agosto del 2020 erano parcheggiati in banca, 173,9 miliardi è come se fossero svaniti nel nulla. Una vera e propria legnata, che dovrebbe essere una lezione per il futuro.  Il paradosso dell'aumento della liquidità sui conti. Dovrebbe. Ma, nonostante un costo della vita che da gennaio 2021 é cresciuto senza soluzioni di continuità (cfr. grafico), la liquidità lasciata infruttifera sui conti correnti invece di diminuire è aumentata e, in due anni, é salita dell'11,3%, raggiungendo i 1.860,7 miliardi di euro (cfr. tabella - dati Abi). Un paradosso, soprattutto considerando che l'inflazione attesa per i prossimi dieci anni sarà molto più alta del livello raggiunto negli ultimi 10 anni. Certamente l'azione della Banca Centrale Europea, che ha iniziato un percorso di aumento dei tassi di interesse (da ultimo lo scorso 8 settembre + 0,75%), favorirà un ridimensionamento dell'indice dei prezzi al consumo; probabilmente, però, nei prossimi anni dovremmo abituarci a convivere con un'inflazione al di sopra del target della BCE (il 2%). E chi non seguirà una strategia mirata dovrà quindi rassegnarsi a perdere potere d'acquisto.  I soldi “fermi ” varranno sempre meno. A giudicare dall'andamento dei risparmi detenuti sui conti correnti, le famiglie italiane sembrano più ricche rispetto a due anni fa di ben 188,9 miliardi. Ma è solo una faccia della medaglia, che rovesciata mostra tutta un'altra realtà. Al netto dell'inflazione, infatti, la ricchezza non è affatto aumentata. Rispetto ai 188,9 miliardi di nuovi depositi, per colpa della crescita dei prezzi sono andati "persi" 173,9 miliardi su agosto 2020, 10,4 miliardi sull'incremento agosto 2020 → agosto 2021, 2,7 miliardi sull'incremento agosto 2021 → ottobre 2021 ……. . Di fatto, siamo tutti più poveri, e lo saremo sempre di più. Infatti, nel prossimo decennio il tasso medio di inflazione si collocherà - probabilmente - tra il 2% (target della BCE) ed il 5%. Nella tabella che segue l'impatto dell'inflazione nell'arco di 5 anni. Un tasso di inflazione apparentemente contenuto, ad esempio del 2%, può trasformare - in soli 5 anni - 5.000€ di oggi in 4.529€. Per tutelare, almeno in parte, i propri risparmi bisogna quindi uscire dalla logica del “materasso” e trovare una valida alternativa al conto corrente.  Il peggiore investimento. La peggiore asset class in uno scenario di inflazione elevata è sicuramente il comparto obbligazionario nominale, specie se a lungo termine. Ad esempio i Btp. In tale scenario, infatti, l’inflazione - attuale e attesa - depaupera il valore reale delle cedole future e del rimborso a scadenza. In altre parole, il potere di acquisto delle entrate future garantite dal titolo obbligazionario è inferiore rispetto a quello atteso nel momento dell’investimento. Sui titoli obbligazionari a lungo termine pesa, inoltre, in tale scenario, l’effetto negativo delle attese di rialzo dei tassi: se l’inflazione è alta, gli operatori economici si attendono un intervento da parte delle banche centrali in termini di rialzo dei tassi (che è in corso), il che comporta un arretramento dei prezzi delle obbligazioni (che infatti si sta realizzando). “L'inflazione è quella forma di tassazione che può essere imposta senza legislazione.”

|

AutoreDonato Loria Disclaimer

|

Feed RSS

Feed RSS

mappa- HOME

- MI PRESENTO - I MIEI SERVIZI - I MIEI VALORI - LA MIA MISSIONE - EDUCAZIONE FINANZIARIA - CONTATTI |

|