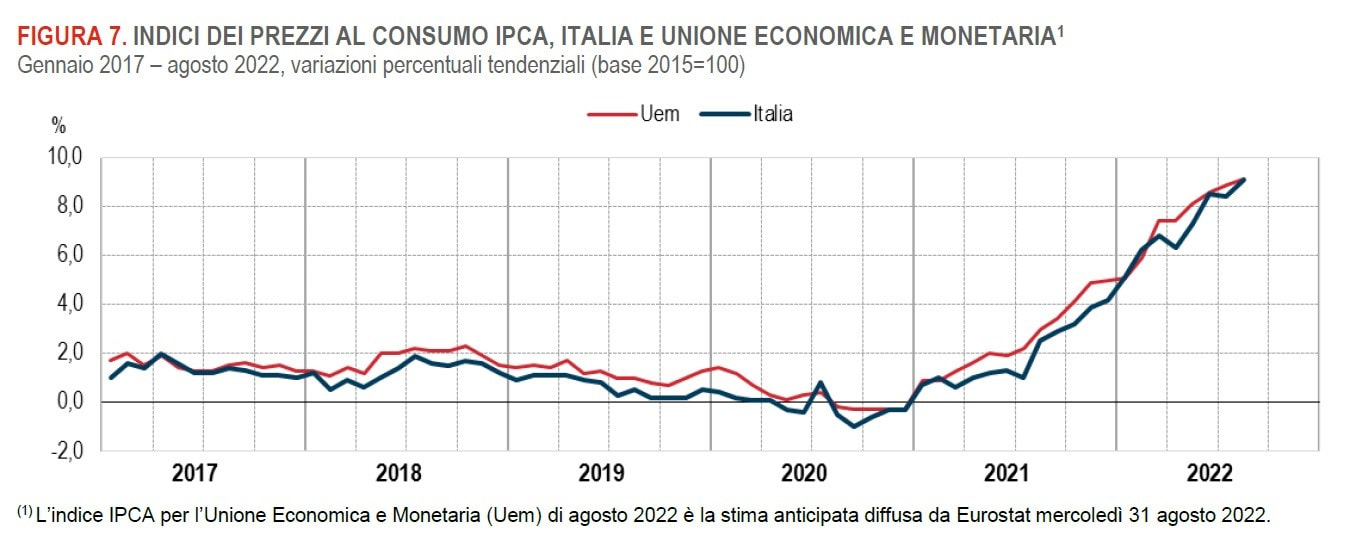

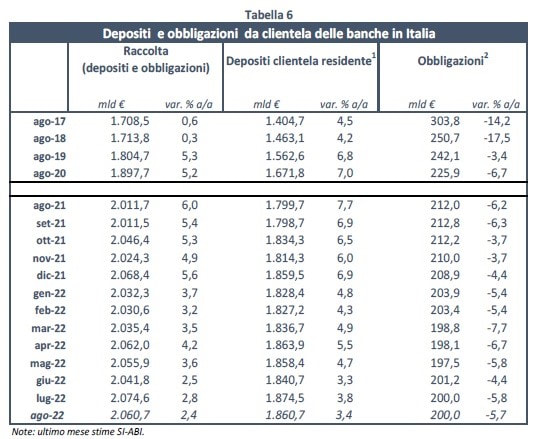

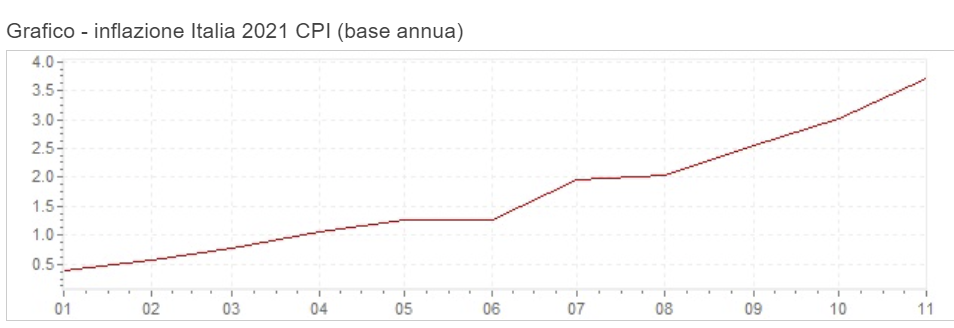

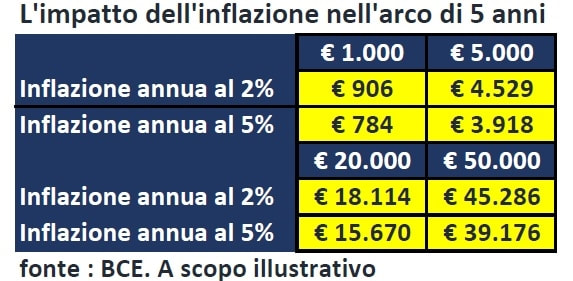

In Italia, ad agosto, sono l’energia elettrica e il gas mercato libero che, insieme con gli alimentari lavorati e i beni durevoli, spingono l’inflazione al +8,4% (cfr. grafico), un livello che non si registrava da dicembre 1985 (quando fu pari a +8,8%). Sempre ad agosto, l'inflazione annua nell'area dell'euro era al 9,1%; negli USA all'8,3%.  L'inflazione brucia i capitali nei conti correnti. Una perdita netta in due anni (agosto 2020 → agosto 2022) del 10,40%. E' quanto hanno “bruciato”, in termini di potere d'acquisto, i capitali che sono rimasti immobilizzati sui conti correnti. Tutta colpa dell'inflazione, una tassa silenziosa, che non si vede ma fa molto male. Ragionando in termini pratici, dei 1.671,8 miliardi di euro (cfr. tabella - dati ABI) che ad agosto del 2020 erano parcheggiati in banca, 173,9 miliardi è come se fossero svaniti nel nulla. Una vera e propria legnata, che dovrebbe essere una lezione per il futuro.  Il paradosso dell'aumento della liquidità sui conti. Dovrebbe. Ma, nonostante un costo della vita che da gennaio 2021 é cresciuto senza soluzioni di continuità (cfr. grafico), la liquidità lasciata infruttifera sui conti correnti invece di diminuire è aumentata e, in due anni, é salita dell'11,3%, raggiungendo i 1.860,7 miliardi di euro (cfr. tabella - dati Abi). Un paradosso, soprattutto considerando che l'inflazione attesa per i prossimi dieci anni sarà molto più alta del livello raggiunto negli ultimi 10 anni. Certamente l'azione della Banca Centrale Europea, che ha iniziato un percorso di aumento dei tassi di interesse (da ultimo lo scorso 8 settembre + 0,75%), favorirà un ridimensionamento dell'indice dei prezzi al consumo; probabilmente, però, nei prossimi anni dovremmo abituarci a convivere con un'inflazione al di sopra del target della BCE (il 2%). E chi non seguirà una strategia mirata dovrà quindi rassegnarsi a perdere potere d'acquisto.  I soldi “fermi ” varranno sempre meno. A giudicare dall'andamento dei risparmi detenuti sui conti correnti, le famiglie italiane sembrano più ricche rispetto a due anni fa di ben 188,9 miliardi. Ma è solo una faccia della medaglia, che rovesciata mostra tutta un'altra realtà. Al netto dell'inflazione, infatti, la ricchezza non è affatto aumentata. Rispetto ai 188,9 miliardi di nuovi depositi, per colpa della crescita dei prezzi sono andati "persi" 173,9 miliardi su agosto 2020, 10,4 miliardi sull'incremento agosto 2020 → agosto 2021, 2,7 miliardi sull'incremento agosto 2021 → ottobre 2021 ……. . Di fatto, siamo tutti più poveri, e lo saremo sempre di più. Infatti, nel prossimo decennio il tasso medio di inflazione si collocherà - probabilmente - tra il 2% (target della BCE) ed il 5%. Nella tabella che segue l'impatto dell'inflazione nell'arco di 5 anni. Un tasso di inflazione apparentemente contenuto, ad esempio del 2%, può trasformare - in soli 5 anni - 5.000€ di oggi in 4.529€. Per tutelare, almeno in parte, i propri risparmi bisogna quindi uscire dalla logica del “materasso” e trovare una valida alternativa al conto corrente.  Il peggiore investimento. La peggiore asset class in uno scenario di inflazione elevata è sicuramente il comparto obbligazionario nominale, specie se a lungo termine. Ad esempio i Btp. In tale scenario, infatti, l’inflazione - attuale e attesa - depaupera il valore reale delle cedole future e del rimborso a scadenza. In altre parole, il potere di acquisto delle entrate future garantite dal titolo obbligazionario è inferiore rispetto a quello atteso nel momento dell’investimento. Sui titoli obbligazionari a lungo termine pesa, inoltre, in tale scenario, l’effetto negativo delle attese di rialzo dei tassi: se l’inflazione è alta, gli operatori economici si attendono un intervento da parte delle banche centrali in termini di rialzo dei tassi (che è in corso), il che comporta un arretramento dei prezzi delle obbligazioni (che infatti si sta realizzando). “L'inflazione è quella forma di tassazione che può essere imposta senza legislazione.”

|

AutoreDonato Loria Disclaimer

|

Feed RSS

Feed RSS

mappa- HOME

- MI PRESENTO - I MIEI SERVIZI - I MIEI VALORI - LA MIA MISSIONE - EDUCAZIONE FINANZIARIA - CONTATTI |

|