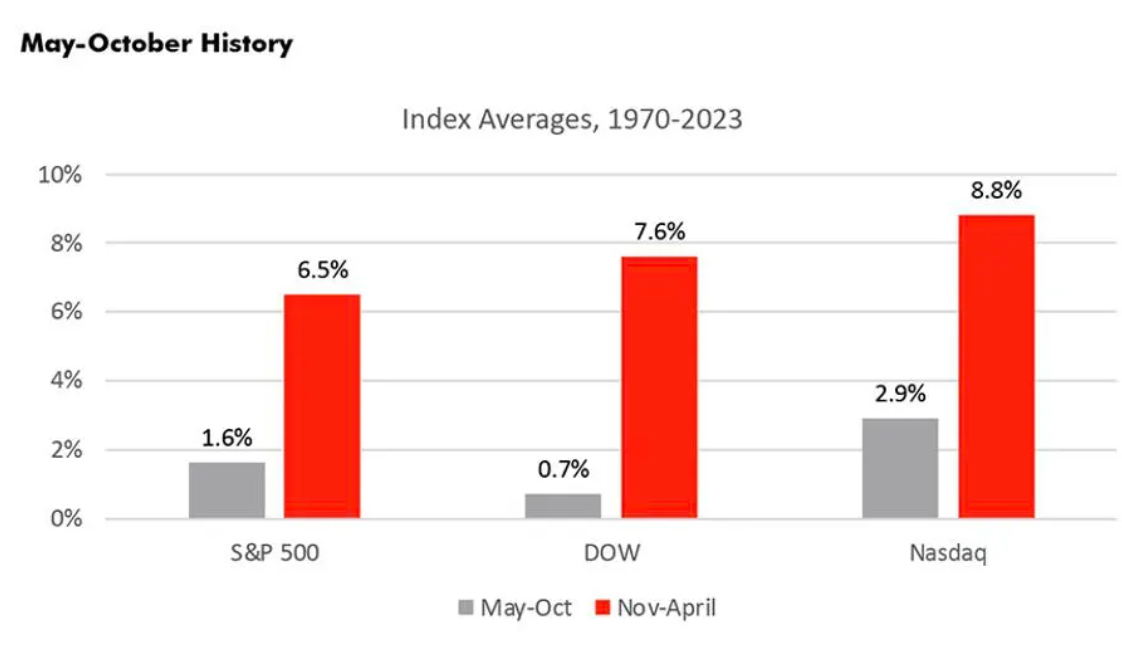

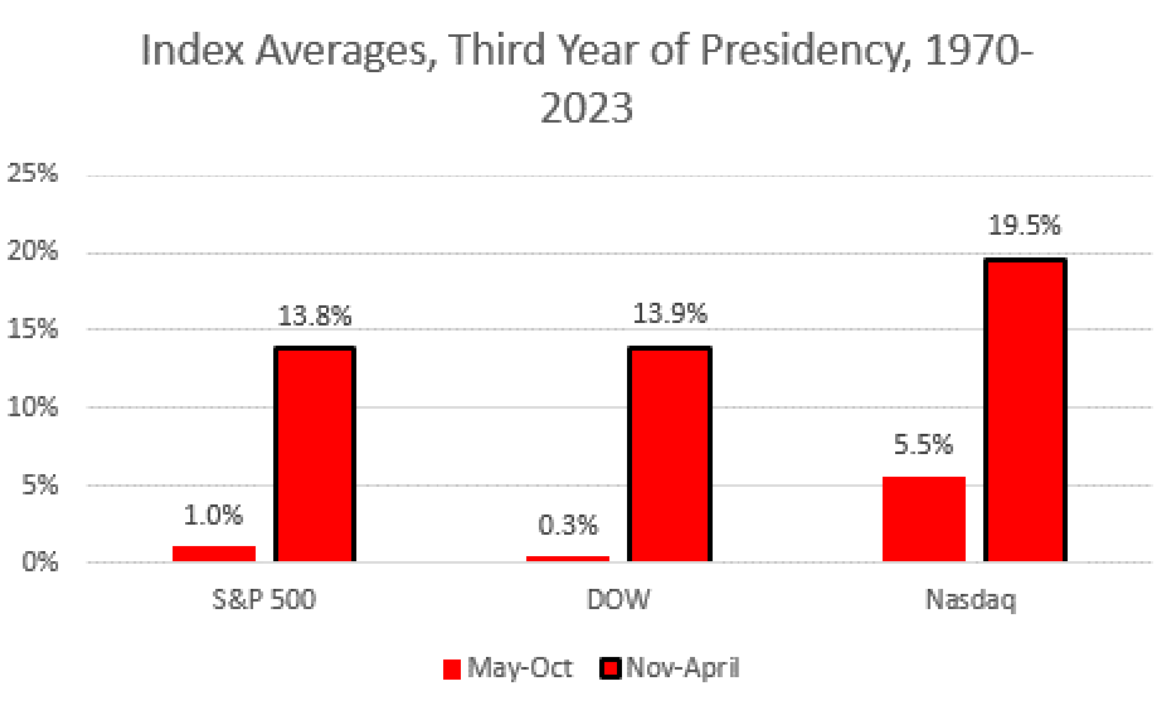

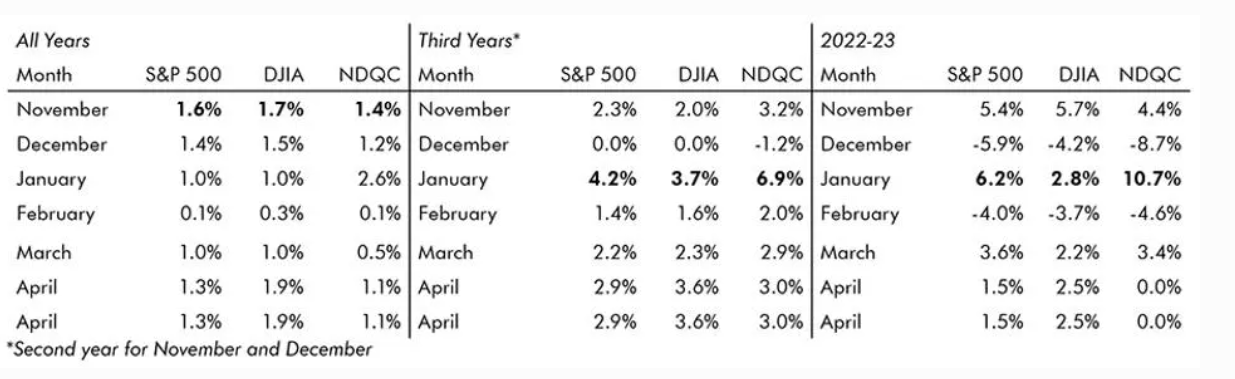

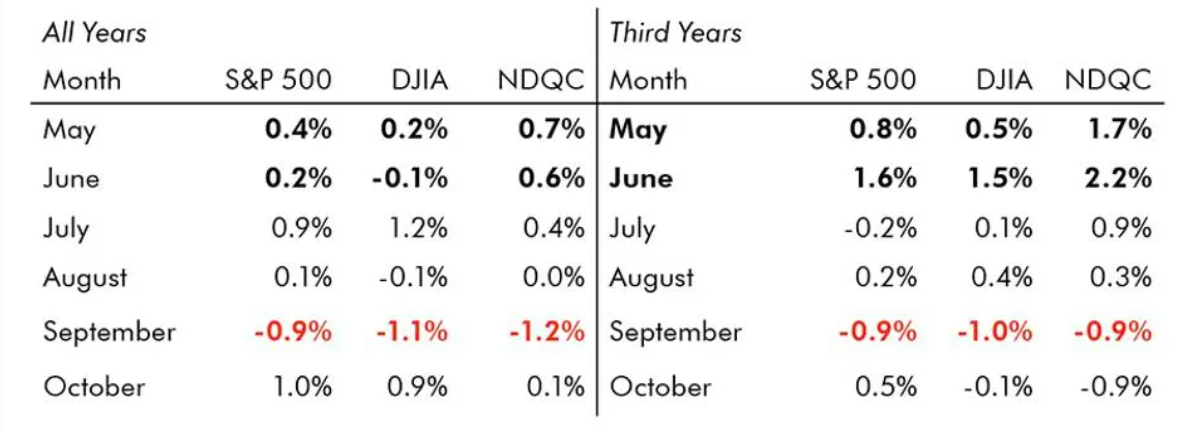

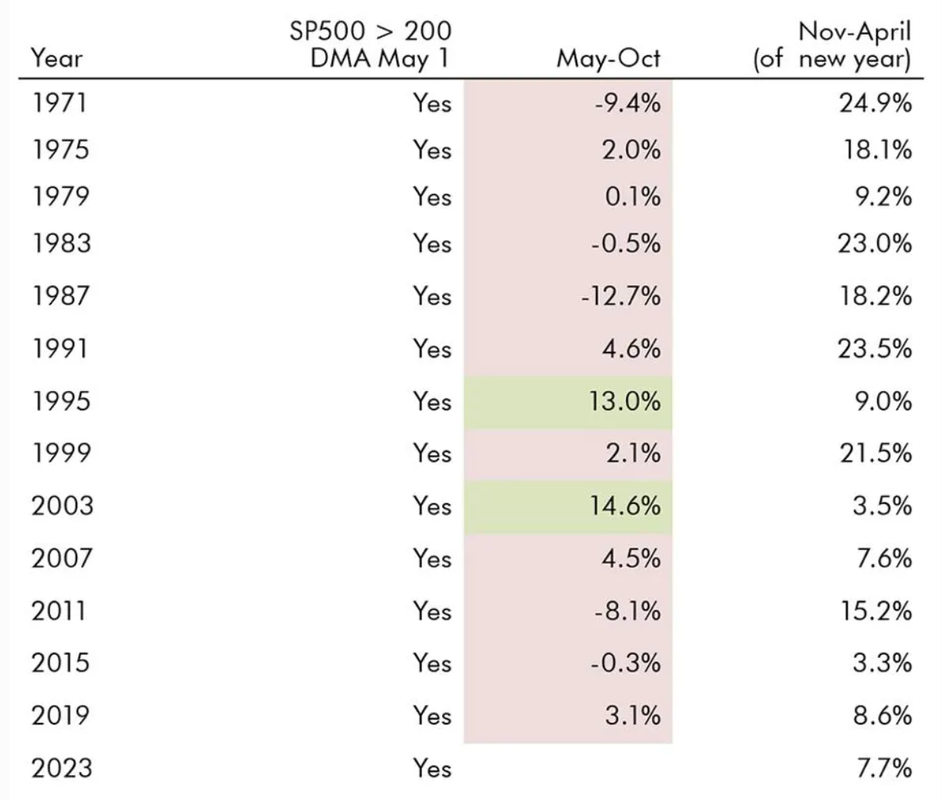

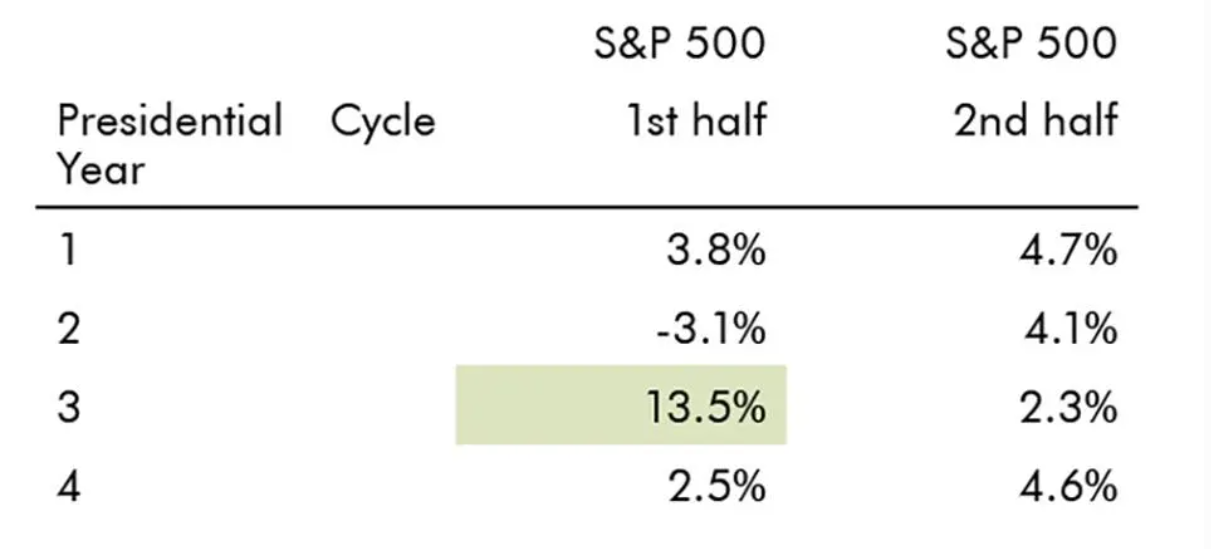

Quanto c'è di vero nel vecchio adagio borsistico "sell in may and go away"?C'è un vecchio adagio borsistico che dice che ogni anno si dovrebbe “ sell in may and go away "(cioè: vendere a maggio e andarsene), e non reinvestire in azioni fino a novembre. questo detto si basa sul principio generalmente riconosciuto che le azioni aumentano di più nel periodo di 6 mesi da novembre ad aprile che da maggio a ottobre. Esaminando i dati storici, negli ultimi 50 anni e più, le azioni hanno effettivamente ottenuto risultati migliori nel semestre novembre-aprile rispetto a maggio-ottobre. Questo si vede nel grafico a barre qui sotto, che dimostra che negli ultimi 52 anni, l'S&P 500 ha registrato un guadagno medio del 6,5% nel periodo novembre-aprile rispetto ad un guadagno di solo l'1,6% nel resto dell'anno, una differenza del 4,9% . Il NASDAQ al 5,9% e il DJIA al 6,9% hanno differenziali di performance ancora maggiori.  Questo differenziale di performance tra i due periodi di tempo è storicamente esacerbato nel terzo anno del ciclo presidenziale statunitense. Come mostrato di seguito, in quegli anni i differenziali sono ancora maggiori con l'S&P 500 con uno spread del 12,8%, il DJIA con uno spread del 13,6% e il NASDAQ con uno spread del 14%.  Guardando in modo più granulare all'interno di questi periodi, novembre tende ad essere il mese più forte se si considerano tutti gli anni. Quando l'attenzione si concentra solo sul terzo anno del ciclo presidenziale, gennaio tende ad essere il più forte. Questo è sicuramente accaduto nel 2023 con il NASDAQ che è salito di un impressionante 10% questo gennaio; l'S&P 500 ha guadagnato oltre il 6% e il DJIA quasi il 3%.  Di contro, il mese più debole, in assoluto e per il terzo anno del ciclo presidenziale, è storicamente settembre, con rendimenti sempre negativi. Maggio e giugno sono in realtà solidamente positivi, sia nel complesso che nel terzo anno. Ancora una volta, sebbene i rendimenti siano positivi durante questo periodo, sono estremamente contenuti, con l'eccezione del NASDAQ,  Approfondendo l'esame del ciclo presidenziale, il periodo maggio-ottobre ha sottoperformato il periodo novembre-aprile in 11 casi su 13 o l'84% delle volte . È interessante notare che l'S&P 500 ha sempre iniziato il periodo maggio-ottobre al di sopra della sua media mobile a 200 giorni (200-DMA),importante indicatore di mercato.  Questo fatto sorprendente parla della forza della prima metà del terzo anno del ciclo presidenziale, che è di gran lunga il miglior semestre dell'intero ciclo presidenziale. Per lo S&P 500, infatti, si tratta dell'unico semestre storico del ciclo quadriennale con rendimenti a due cifre, come evidenziato nella tabella sottostante.  A questo punto, nel 2023 gli investitori sembrano aver catturato la maggior parte di quel guadagno, come evidenziato dal NASDAQ che sale di oltre il 30% e dall'S&P 500 che sale di oltre il 14% (in USD).Dati i forti guadagni che abbiamo visto dall'inizio dell'anno, sarebbe plausibile che il mercato azionario consolidasse i suoi guadagni durante i mesi estivi.

In conclusione, la credenza “sell in may and go away", (cioè: vendere a maggio e andarsene), è radicata nei dati storici. Inoltre, il differenziale tra il periodo novembre-aprile e il periodo maggio-ottobre è ancora più pronunciato nel terzo anno del ciclo presidenziale, in cui attualmente viviamo. Finora, il 2023 si è svolto in linea con i modelli passati. Data l'entità dei guadagni e la normale stagionalità, mi aspetterei un periodo di "digestione" durante i mesi estivi. In sintesi, un mercato nel secondo semestre "probabilmente un po' più mosso e in ribasso" per l'S&P500, come afferma Morgan Stanley. Ciononostante, guardando al lungo periodo, oggi resto ottimista riguardo alle opportunità del mercato azionario americano poiché la Fed rallenta/ferma il suo ciclo di rialzi e l'occupazione negli Stati Uniti rimane al momento forte.

0 Commenti

Il tuo commento verrà pubblicato subito dopo essere stato approvato.

Lascia una Risposta. |

AutoreDonato Loria Disclaimer

|

Feed RSS

Feed RSS

mappa- HOME

- MI PRESENTO - I MIEI SERVIZI - I MIEI VALORI - LA MIA MISSIONE - EDUCAZIONE FINANZIARIA - CONTATTI |

|