In Italia, a tendere, l’età pensionabile supererà i 70 anni e l’assegno mensile si assottiglierà sempre di più e sarà ben lontano dal valore dell’ultimo stipendio percepito. Il peso del sistema pensionistico è sempre più difficilmente sostenibile per lo Stato. Risultato? Si andrà in pensione sempre più tardi e, verosimilmente, con un assegno sempre più magro. La soluzione, per fortuna, c’è: si chiama previdenza integrativa. Che però è un po’ come Roma: non si può costruire in un giorno solo. Per fortuna, anche in questo caso il tempo è alleato di chi investe.  A che età si va in pensione oggi?

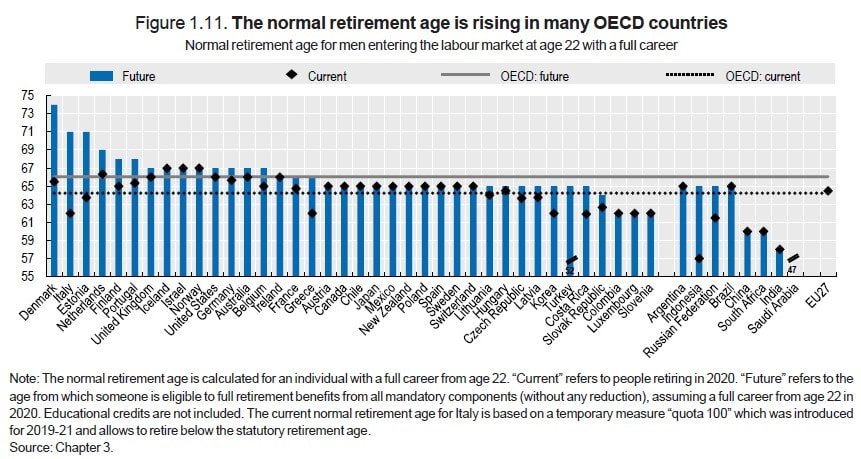

A fare il punto sulla situazione, non solo del nostro Paese ma dell’intera area di sua competenza, è l’OCSE, l’Organizzazione per la Cooperazione e lo Sviluppo Economico, nel rapporto “Pensions at a Glance 2021”. Il rapporto ci dice che nel 2020 l’età pensionabile normale media in area OCSE era pari a 64,2 anni per gli uomini e a 63,4 anni per le donne (cfr. grafico). Il che è sintesi di un ventaglio abbastanza ampio: si va infatti dai 49 anni per le donne e 52 per gli uomini della Turchia ai 67 anni di Islanda, Norvegia e Israele (valevoli, in quest’ultimo caso, solo per gli uomini). E l’Italia? Da noi nel 2020 era in vigore quota 100. Una situazione destinata a mutare già a partire dal 2021. D’altro canto, sempre nel suo rapporto l’OCSE ha calcolato che l’aspettativa di vita rimanente all’età in cui mediamente si lasciava il mercato del lavoro nel 2020 ammontava, rispettivamente, a 22,1 anni per gli uomini e a 26,2 per le donne (19,5 e 23,8 la media OCSE). Il che ha un peso non indifferente sulle casse dello Stato: la spesa pubblica per pensioni di vecchiaia e sussidi ai superstiti nell’area OCSE è aumentata dal 6,6% al 7,7% del Prodotto Interno Lordo tra il 2000 e il 2017. Ecco perché l’età di pensionamento è destinata ad aumentare in almeno 20 dei 38 Paesi OCSE: l’Italia, per dire, a tendere dovrà passare dai 62 anni del 2020 a 71. Rapporto assegno pensionistico-stipendio. La sfida che attende i lavoratori di oggi non riguarda solo l’età piuttosto avanzata in cui andranno in pensione. C’è anche un altro nodo: si chiama “tasso di sostituzione”. Questo tasso dà un’idea della proporzione tra l’ultimo stipendio percepito e la prima rata della pensione erogata dall’ente previdenziale: minore è il valore percentuale, maggiore sarà la discrepanza tra il tenore di vita al quale ti sei abituato da lavoratore e quello che avrai invece da pensionato. Mettiamo che tu vada in pensione con uno stipendio di 2.000 euro al mese e che,dopo, l’entrata mensile sia di 1.200 euro: questi 1.200 euro “coprono” il 60% dell’ultimo stipendio. Anche se i numeri oggi non sono male – per l’Italia si parla di una quota che attualmente ammonta al 75% – le proiezioni non sono tra le più confortanti. Fortunatamente, però, anche in questo caso una soluzione c’è. Obbligatoria, complementare, integrativa: i tre pilasti della previdenza La previdenza, nel nostro Paese, si basa su tre “pilastri”: • il sistema nazionale di previdenza sociale; • la pensione complementare collettiva (fondi pensione chiusi o negoziali); • la pensione integrativa individuale (fondi pensione aperti, Piani Individual Pensionistici, Piani di Accumulo del Capitale, eccetera). Il secondo e il terzo pilastro, oggi, non hanno la diffusione che dovrebbero avere. Eppure, anche alla luce dei numeri OCSE, gli appartenenti a ogni classe d’età – non solo Boomer e Gen X, ma anche e soprattutto Millennials e Gen Z (i nati dopo il 2000) – sono chiamati a iniziare a pensare al loro domani pensionistico, per quanto lontano possa apparire oggi. Perché? Per una serie di ragioni. La prima è nel sistema pensionistico stesso, che prevede regole di accesso e di calcolo assai meno “di manica larga” rispetto a un tempo. C’è poi da considerare che l’epoca del ragionier Fantozzi – tutta la vita nella stessa megaditta, dal primo impiego alla pensione – è oramai bella che andata: il percorso lavorativo medio, oggi, è parecchio più discontinuo rispetto a quello di un tempo. Di tutto questo risentirà matematicamente il futuro assegno pensionistico pubblico, che andrà giocoforza integrato con un’entrata aggiuntiva. Ma come si dice: Roma non è stata costruita in un giorno. Allo stesso modo, la futura rendita pensionistica integrativa sarà tanto più solida e soddisfacente quanto prima si comincia a edificarla. Anche perché, nel farlo, ci sono anche precisi (e interessanti) vantaggi fiscali. Previdenza integrativa: facciamo luce sui vantaggi fiscali Avete presente la dichiarazione dei redditi? Si compila una volta all’anno per fare il punto sul proprio reddito, fornendo così al fisco una base sulla quale calcolare le imposte dovute. Ci sono voci che si possono detrarre, andando così ad abbassare l’imposta computata, e voci che invece si possono dedurre, non confluendo proprio nel calcolo del reddito imponibile. Ebbene, i versamenti al fondo pensione sono deducibili fino a un massimo di 5.164 euro all’anno. Non solo: magari oggi ti interesserà poco, ma sappi che sulla prestazione finale è prevista una tassazione agevolata del 15%. Meno delle aliquote Irpef che, secondo quanto stabilito dalla Legge di Bilancio 2022, oggi ammontano al 23% per i redditi fino a 15mila euro, al 25% da 15.001 a 28mila euro, al 35% da 28.001 a 50mila euro e al 43% da 50.001 in su. Non finisce qui: dopo 15 anni di partecipazione al fondo pensione, l’aliquota del 15% scende dello 0,30% all’anno, fino al 9% dopo 35 anni di partecipazione. Ergo: prima si aderisce, più conveniente sarà la tassazione applicata in fase di erogazione. Ma quel che versi rimane vincolato fino alla pensione? No: dopo otto anni di partecipazione al fondo pensione, potrai chiedere: • fino al 75% di quanto accumulato per comprare oppure ristrutturare la prima casa per sé, il coniuge o i figli; • fino al 30% per qualunque esigenza (avviare un’attività, finanziare un corso di formazione e via dicendo); • fino al 75%, in qualunque momento, per importanti spese mediche. Chi resta investito beneficia dei recuperi e della capitalizzazione degli interessi Una delle regole dei mercati è che, restando investiti, si può beneficiare dei recuperi dopo le eventuali oscillazioni, a tutto vantaggio del rendimento del portafoglio. Un esempio? L’11 marzo 2020, l’Organizzazione Mondiale della Sanità parlò per la prima volta di pandemia in riferimento alla diffusione del SARS-CoV2, coronavirus responsabile della malattia divenuta poi nota come Covid-19. Meno di due settimane dopo, il 23 marzo 2020, l’indice statunitense S&P500 raggiunse quello che, ancora oggi, è ricordato come il suo minimo nell’ambito della crisi sanitaria da Covid-19. Da allora, però, è iniziato il recupero: già un mese dopo l’11 marzo il maggiore indice USA registrava un +0,7%, divenuto un +9,5% tre mesi dopo e poi un +21,9% a settembre, appena sei mesi dopo. E così è stato anche dopo le altre crisi sanitarie più recenti, dalla Sars del 2002-2003 all’aviaria. A tutto questo va sommato il meccanismo della capitalizzazione degli interessi: gli interessi generati generano a loro volta interessi, consentendo di beneficiare nel tempo di una crescita esponenziale del proprio capitale. Azionario, obbligazionario, bilanciato: come investire per la pensione? A chi inizia giovane conviene puntare su un investimento azionario per poi magari spostarsi, con l’avanzare dell’età e della maturità lavorativa, su un mix tra azioni e obbligazioni. In un’ottica di medio-lungo termine, l’investimento azionario ha infatti i suoi vantaggi, garantendo rispetto all’obbligazionario rendimenti più sostanziosi (a fronte del maggior rischio). Conviene iniziare a investire, e farlo subito Non è mai troppo presto per pensare a un fondo pensione: con versamenti anche piccoli, puoi ritrovarti un capitale costruito e remunerato nel tempo, premiato peraltro da una serie di interessanti vantaggi fiscali. E se invece sei già adulto? Non è comunque troppo tardi per scegliere un fondo pensione e godersi i relativi benefici fiscali. In entrambi i casi, avvalendosi di una pianificazione finanziaria professionale.

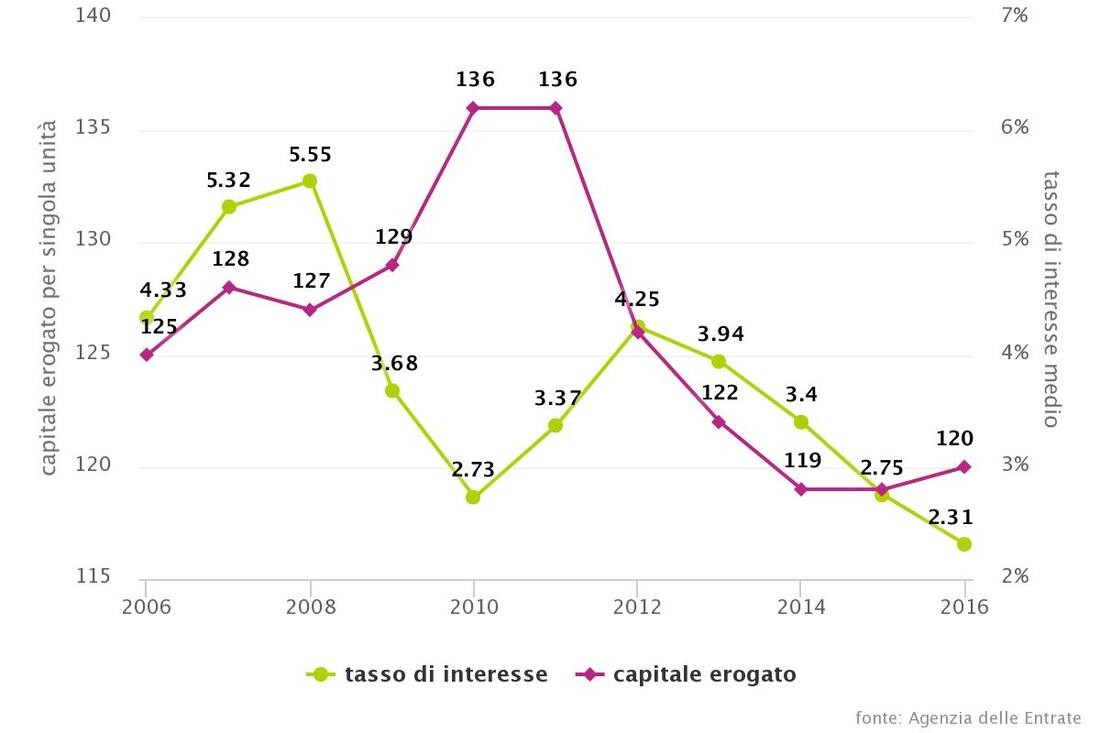

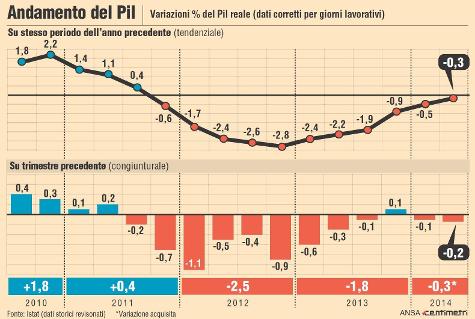

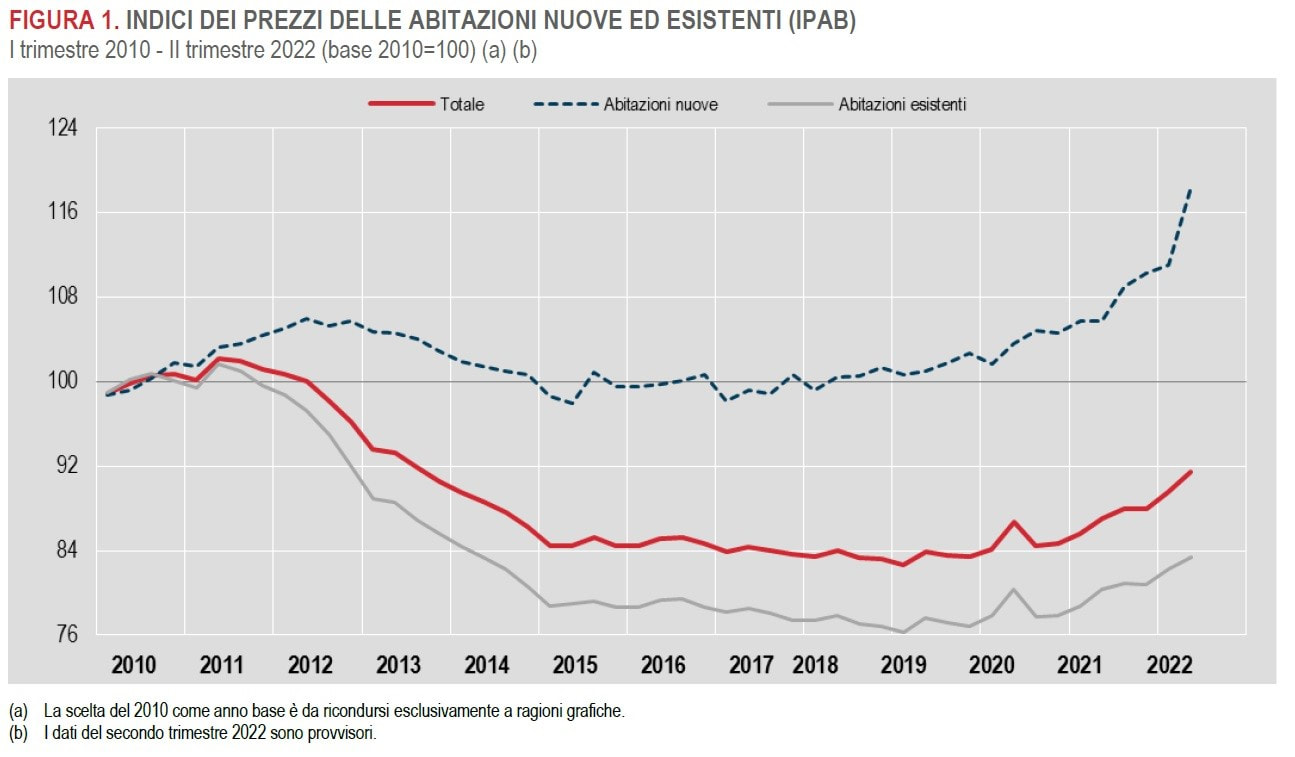

0 Commenti

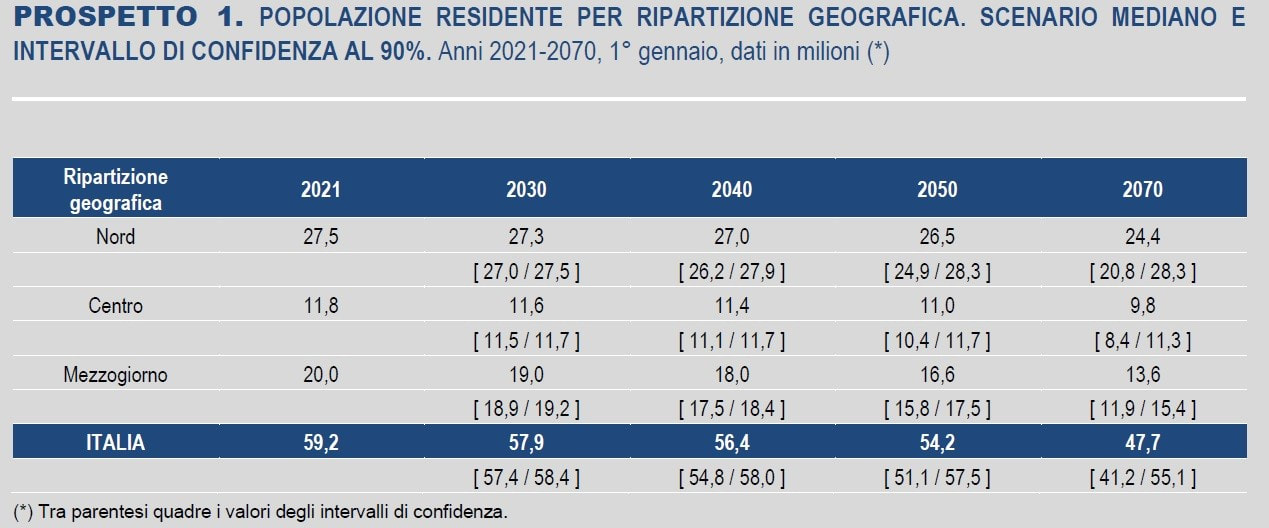

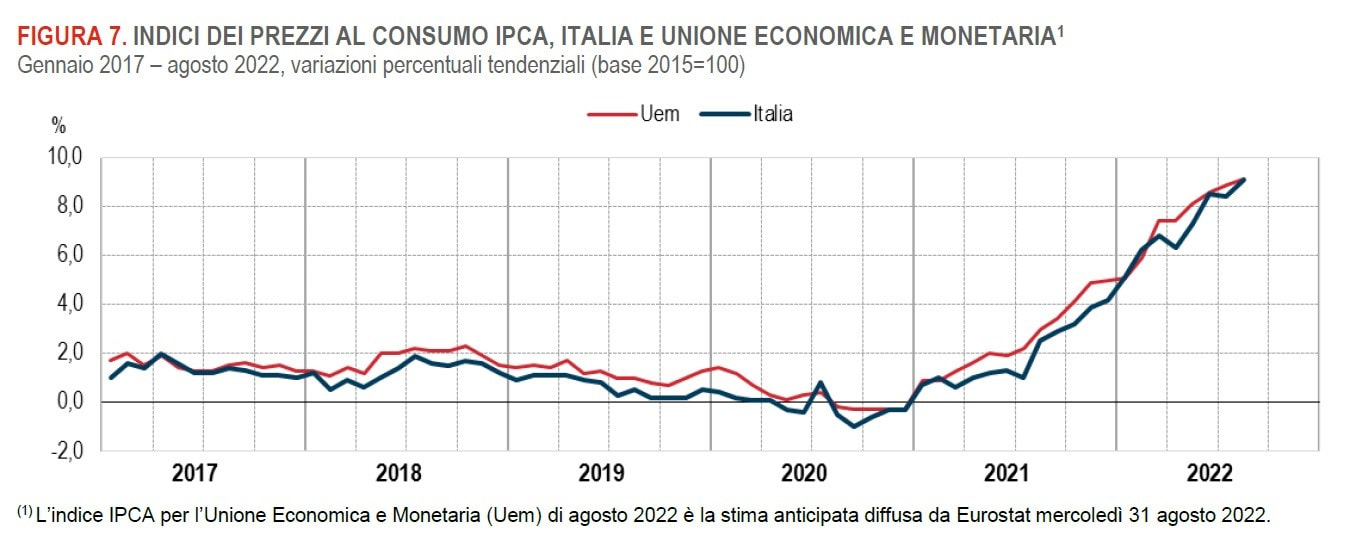

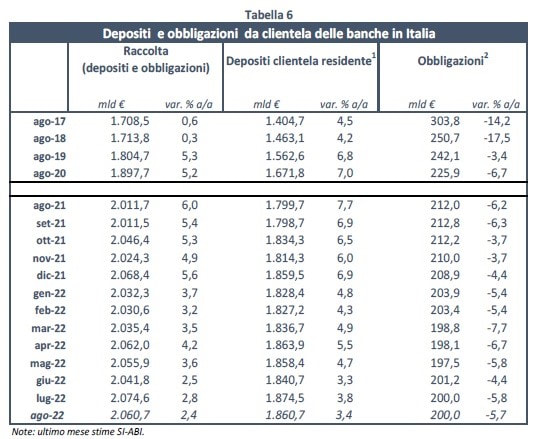

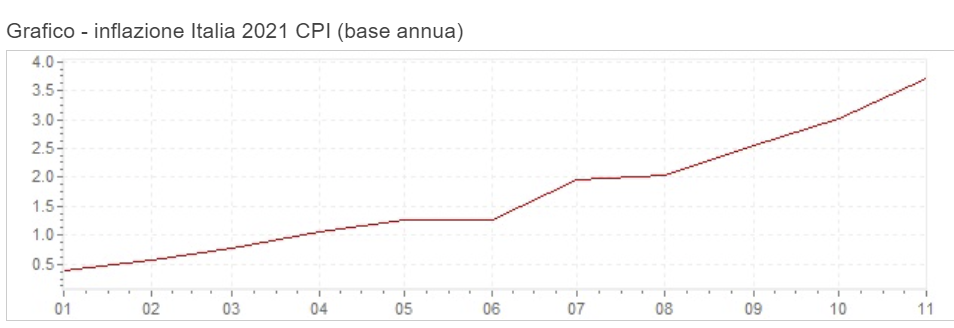

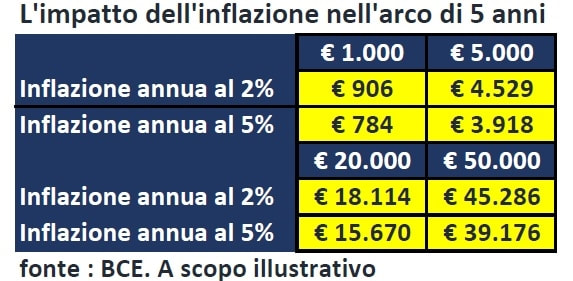

Viviamo in un mondo passato all’improvviso da decenni di deflazione all’inflazione galoppante, da decenni di tassi a zero a tassi che salgono come mai avevano fatto in passato, con l'economia che si avvia ad entrare in recessione. In questo contesto, i tassi sui mutui continuano a salire. Due anni fa, nel novembre del 2020, era possibile richiedere un mutuo a tasso fisso compreso tra lo 0,85% e l'1,55%. Oggi siamo su livelli decisamente più elevati : tra il 4,05% (a 10 anni con LTV<50%) ed il 4,85% (a 30 anni con 70% Questi aumenti mi hanno richiamato alla mente quanto accaduto circa 10 anni fa. Infatti, la stessa dinamica si osservò nel biennio 2010 - 2012 quando il tasso di interesse medio sui mutui erogati passò dal 2,73% al 4,25% con una caduta del capitale erogato per singola unità da 136k (2010) a 119k (2014). (cfr grafico - fonte : Agenzia delle Entrate). Nel 2011 il mercato immobiliare entrò in crisi : potrebbe accadere anche adesso ? La storia può fungere da guida, non perché possa predire il futuro, ma perché a volte può prepararci a ciò che potrebbe accadere nei mesi a seguire. Investire è soprattutto comprendere i fondamentali ed individuare i trends del mercato. Ma è anche tenere conto dei comportamenti e delle emozioni degli investitori; di come le persone rispondono ad eventi e notizie che sembrano durare. Analizzando quanto accaduto nel 2011-2012 è possibile scorgere della analogie con la situazione attuale e farsi un'idea di ciò che potrebbe accadere, consapevoli che il futuro non è su un corso predeterminato.  La recessione del 2011. La crisi del debito sovrano ha avuto epicentro nei paesi periferici dell'eurozona (Portogallo, Irlanda e Grecia) per poi estendersi nel corso del 2011 a Spagna e Italia, dove la crisi si manifestò in tutta la sua gravità a partire dai primi giorni di luglio 2011. Il rendimento dei Btp decennali raggiunse livelli prossimi al 7 per cento, con il conseguente innalzamento del costo complessivo di rifinanziamento del debito pubblico. Il differenziale di rendimento rispetto al Bund tedesco (il cosiddetto spread) passò in pochi mesi da valori inferiori ai 200 punti base a valori superiori ai 500 punti base (570 punti nel mese di novembre). Il 16 novembre del 2011 si insediò il governo Monti che, quale primo atto, emanò il decreto c.d. Salva-Italia per la “straordinaria necessità e urgenza di emanare disposizioni per il consolidamento dei conti pubblici”. Lo scopo era quindi quello di garantire la stabilità economico-finanziaria del Paese. I venti della recessione investirono l'Italia (nel grafico in calce l'andamento del PIL nel periodo 2010 - 2014).  Il crollo del mercato immobiliare. Il 13 giugno del 2013 il Sole 24ore pubblicava un articolo dal titolo : “Istat: mutui giù del 37% sul 2011, crollate le compravendite”. Descriveva un mercato immobiliare in affanno. Infatti, il 2012 era stato un anno di crisi, con una caduta delle compravendite del 22,6% rispetto al 2011 ed un crollo del 43,2% rispetto al 2006. Calo significativo anche dei mutui erogati: del 37,4% sul 2011 e del 57,4% sul 2006. Il prezzo delle abitazioni crollò (cfr grafico in calce - fonte ISTAT). Ancora oggi il prezzo delle abitazioni esistenti è significativamente più basso del livello raggiunto nel 2010.  Prospettive. Cosa sappiamo ? Sappiamo che, con l'inflazione al 10,4% (agosto 2020 → agosto 2022), si è ridotto in modo significativo il reddito disponibile dei potenziali acquirenti di abitazioni e, quindi, la loro capacità di sostenere rate di mutuo più alte. Sappiamo che la difficile congiuntura economica potrebbe spingere le banche ad un atteggiamento più prudente nella concessione di mutui, siccome richiamate dalla Bce a maggior rigore nel rispetto dei requisiti sul capitale in uno scenario avverso come quello del momento. Sappiamo che i tassi sui mutui sono già aumentati in misura significativa e che, dieci anni fa, dopo l'aumento si verificò - come detto - un crollo del numero dei mutui e degli importi medi erogati. Sappiamo che il Fondo Monetario Internazionale stima che Il prossimo anno l'Italia potrebbe finire in recessione, con un Pil in calo a -0,2% (si tratta di un ribasso di 0,9 punti sulle valutazioni di luglio e addirittura di 1,9 punti su quanto stimato ad aprile scorso) soprattutto per l'impatto della crisi energetica, per l'alta inflazione e del calo dei redditi. Sappiamo, infine, che “sulla base dello scenario di previsione mediano è attesa una decrescita della popolazione residente nel prossimo decennio: da 59,2 milioni al 1° gennaio 2021 (punto base delle previsioni) a 57,9 milioni nel 2030, con un tasso di variazione medio annuo pari al -2,5‰”. Calo particolarmente significativo nel Mezzogiorno, di 1 milione di residenti, che ovviamente si tradurrà in un aumento dell'offerta e riduzione della domanda di immobili. (cfr. tabella in calce - ISTAT report “PREVISIONI DELLA POPOLAZIONE RESIDENTE E DELLE FAMIGLIE” del 22 settembre 2022). Poi ci sono le cose che, al momento, non sappiamo. Ad esempio, non sappiamo se e quanto le misure che saranno varate dal governo italiano appena insediato saranno efficaci e se e come la maggioranza supererà gli scogli che incontrerà durante la navigazione, tenuto anche conto delle fibrillazioni che la hanno interessata nelle ultime settimane, con i mercati pronti ad emettere il loro giudizio. Questo giudizio è tanto importante da aver spinto la premier inglese Liz Truss prima ad una inversione ad U della sua politica, per sostenere la sterlina e l'economia britannica, ed infine a dimettersi. Penso valga sempre la raccomandazione che Alessandro Manzoni mette in bocca al Cancelliere Ferrer, rivolta al cocchiere nel momento in cui la carrozza è circondata dal popolo in rivolta per la carestia che è sopraggiunta alla peste: "Adelante, Pedro, con juicio, si puedes".   In Italia, ad agosto, sono l’energia elettrica e il gas mercato libero che, insieme con gli alimentari lavorati e i beni durevoli, spingono l’inflazione al +8,4% (cfr. grafico), un livello che non si registrava da dicembre 1985 (quando fu pari a +8,8%). Sempre ad agosto, l'inflazione annua nell'area dell'euro era al 9,1%; negli USA all'8,3%.  L'inflazione brucia i capitali nei conti correnti. Una perdita netta in due anni (agosto 2020 → agosto 2022) del 10,40%. E' quanto hanno “bruciato”, in termini di potere d'acquisto, i capitali che sono rimasti immobilizzati sui conti correnti. Tutta colpa dell'inflazione, una tassa silenziosa, che non si vede ma fa molto male. Ragionando in termini pratici, dei 1.671,8 miliardi di euro (cfr. tabella - dati ABI) che ad agosto del 2020 erano parcheggiati in banca, 173,9 miliardi è come se fossero svaniti nel nulla. Una vera e propria legnata, che dovrebbe essere una lezione per il futuro.  Il paradosso dell'aumento della liquidità sui conti. Dovrebbe. Ma, nonostante un costo della vita che da gennaio 2021 é cresciuto senza soluzioni di continuità (cfr. grafico), la liquidità lasciata infruttifera sui conti correnti invece di diminuire è aumentata e, in due anni, é salita dell'11,3%, raggiungendo i 1.860,7 miliardi di euro (cfr. tabella - dati Abi). Un paradosso, soprattutto considerando che l'inflazione attesa per i prossimi dieci anni sarà molto più alta del livello raggiunto negli ultimi 10 anni. Certamente l'azione della Banca Centrale Europea, che ha iniziato un percorso di aumento dei tassi di interesse (da ultimo lo scorso 8 settembre + 0,75%), favorirà un ridimensionamento dell'indice dei prezzi al consumo; probabilmente, però, nei prossimi anni dovremmo abituarci a convivere con un'inflazione al di sopra del target della BCE (il 2%). E chi non seguirà una strategia mirata dovrà quindi rassegnarsi a perdere potere d'acquisto.  I soldi “fermi ” varranno sempre meno. A giudicare dall'andamento dei risparmi detenuti sui conti correnti, le famiglie italiane sembrano più ricche rispetto a due anni fa di ben 188,9 miliardi. Ma è solo una faccia della medaglia, che rovesciata mostra tutta un'altra realtà. Al netto dell'inflazione, infatti, la ricchezza non è affatto aumentata. Rispetto ai 188,9 miliardi di nuovi depositi, per colpa della crescita dei prezzi sono andati "persi" 173,9 miliardi su agosto 2020, 10,4 miliardi sull'incremento agosto 2020 → agosto 2021, 2,7 miliardi sull'incremento agosto 2021 → ottobre 2021 ……. . Di fatto, siamo tutti più poveri, e lo saremo sempre di più. Infatti, nel prossimo decennio il tasso medio di inflazione si collocherà - probabilmente - tra il 2% (target della BCE) ed il 5%. Nella tabella che segue l'impatto dell'inflazione nell'arco di 5 anni. Un tasso di inflazione apparentemente contenuto, ad esempio del 2%, può trasformare - in soli 5 anni - 5.000€ di oggi in 4.529€. Per tutelare, almeno in parte, i propri risparmi bisogna quindi uscire dalla logica del “materasso” e trovare una valida alternativa al conto corrente.  Il peggiore investimento. La peggiore asset class in uno scenario di inflazione elevata è sicuramente il comparto obbligazionario nominale, specie se a lungo termine. Ad esempio i Btp. In tale scenario, infatti, l’inflazione - attuale e attesa - depaupera il valore reale delle cedole future e del rimborso a scadenza. In altre parole, il potere di acquisto delle entrate future garantite dal titolo obbligazionario è inferiore rispetto a quello atteso nel momento dell’investimento. Sui titoli obbligazionari a lungo termine pesa, inoltre, in tale scenario, l’effetto negativo delle attese di rialzo dei tassi: se l’inflazione è alta, gli operatori economici si attendono un intervento da parte delle banche centrali in termini di rialzo dei tassi (che è in corso), il che comporta un arretramento dei prezzi delle obbligazioni (che infatti si sta realizzando). “L'inflazione è quella forma di tassazione che può essere imposta senza legislazione.”

|

AutoreDonato Loria Disclaimer

|

Feed RSS

Feed RSS

mappa- HOME

- MI PRESENTO - I MIEI SERVIZI - I MIEI VALORI - LA MIA MISSIONE - EDUCAZIONE FINANZIARIA - CONTATTI |

|